استعلام کد اقتصادی شرکت، به منظور اطمینان از داشتن پرونده مالیاتی در اداره مالیات الزامی است. نحوه استعلام این کد برای اشخاص حقوقی و شرکت ها نیز به این صورت می باشد که، داوطلب می بایست به همراه اطلاعات لازم، از جمله شناسه ملی شرکت مورد نظر، به سایت سامانه عملیات الکترونیک مالیات بر ارزش افزوده به نشانی evat.ir و یا سامانه میز خدمت عملیات الکترونیک مالیاتی، به نشانی tax.gov.ir مراجعه نماید.

در عصر حاضر، انجام کلیه فعالیت های اقتصادی و تجاری اشخاص حقوقی و حقیقی مستلزم رعایت قوانین و مقررات مربوطه و هم چنین، طی نمودن فرآیند و روند های قانونی آن می باشد. یکی از این مراحل، دریافت کد اقتصادی می باشد که برای پرداخت مالیات، اخذ کارت بازرگانی و... مورد استفاده قرار گرفته و دریافت آن، برای همه فعالان اقتصادی و تجاری ضروری می باشد.

از طرف دیگر، از آن جایی که عقد قرارداد و همکاری با شرکت هایی که فاقد کد اقتصادی می باشند، غیر قانونی محسوب می شود، کلیه افرادی که قصد انعقاد معامله با یک شرکت یا سرمایه گذاری در آن را دارند، لازم است که در ابتدا؛ از داشتن پرونده مالیاتی، از طریق استعلام کد اقتصادی شرکت، مطلع گردند. به همین دلیل، اطلاع از جزئیات استعلام کد اقتصادی شرکت، نظیر سامانه و مراحل آن، امری ضروری به نظر می رسد.

از این رو، در ادامه مقاله حاضر، قصد داریم، پس از پاسخ پرداختن به این موضوع که اهمیت و مزایای استعلام کد اقتصادی شرکت چه می باشد؛ به معرقی سامانه و آدرس آن بپردازیم. سپس در خصوص نحوه و مراحل استعلام کد اقتصادی شرکت صحبت خواهیم کرد و در انتها؛ روند استعلام این کد با شناسه ملی ارائه خواهد گردید. جهت کسب اطلاعات بیشتر در این خصوص، با ما همراه باشید.

اهمیت و مزایای استعلام کد اقتصادی شرکت

در رابطه با تعریف کد اقتصادی شرکت، می توان بیان نمود که کد اقتصادی، در واقع یک شماره دوازده رقمی است که نشان می دهد، شخص حقوقی (شرکت) در اداره مالیاتی حوزه مربوطه، دارای پرونده مالیاتی است. به عبارت دیگر، شرکت ها، در سازمان امور مالیاتی کشور، با کد اقتصادی خود مورد شناسایی قرار می گیرند و سازمان امور مالیات نیز، می تواند از طریق این کد، بر فعالیت آن ها نظارت داشته باشد.

یکی از مواردی که در هنگام انجام مراوادات تجاری، میان اشخاص حقوقی حائز اهمیت می باشد؛ این است که طرف دیگر، دارای پرونده مالیاتی در سازمان مالیات بوده و مالیات خود را به موقع پرداخت نموده باشد. اطلاع از این امر از طریق استعلام کد اقتصادی امکان پذیر می باشد که به منظور آشنایی افراد با دلایل لزوم استعلام، این بخش از مقاله، به بیان اهمیت و مزایای استعلام کد اقتصادی شرکت اختصاص داده شده است.

یکی از دلایل اهمیت و مزایای استعلام کد اقتصادی شرکت، این است که شخص، از قانونی بودن شرکت مورد نظر بر مبنای دریافت کد اقتصادی مطلع می گردد. هم چنین، در مواردی که شخص، مطمئن نیست که کد اقتصادی، مربوط به شرکت مورد نظر می باشد یا خیر، می تواند از طریق استعلام کد اقتصادی از این امر، اطمینان حاصل نموده و از مشکلات احتمالی آینده جلوگیری کند. به به عبارت دیگر، استعلام و بررسی صحت این کد، جزو الزامی ترین اقدامات، قبل از انعقاد هر نوع قراردادی می باشد. همچنین، استعلام کد اقتصادی باعث شفافیت مالیاتی و جلوگیری از قاچاق و پولشویی نیز می گردد.

در قسمت گذشته، در رابطه با اهمیت و مزایای استعلامکد اقتصادی شرکت صحبت نموده و بیان کردیم که از طریق استعلام این کد، شخص می تواند از قانونی بودن شرکت مورد نظر بر مبنای پرداخت مالیات اطمینان حاصل نماید. در این بخش از مقاله، قصد داریم به توضیح سامانه استعلام کد اقتصادی اشخاص حقوقی evat.ir بپردازیم.

سامانه استعلام کداقتصادی، سایتی است که کلیه اشخاص حقوقی و حقیقی با مراجعه به آدرس آن، می توانند اقدام به استعلام و پیگیری کد اقتصادی شرکت مورد نظر نمایند. سامانه استعلام کد اقتصادیاشخاص حقوقی یا همان شرکت ها، در واقع همان سامانه عملیات الکترونیک مالیات بر ارزش افزوده به نشانی evat.ir می باشد.

افراد به منظور استعلام این کد، از سامانه evat.ir، می بایست به اطلاعاتی نظیر شناسه ملی، شماره ثبت، شماره اقتصادی قدیم و جدید دسترسی داشته باشد. پس از تهیه اطلاعات فوق، شخص می بایست به سامانه عملیات الکترونیک مالیات بر ارزش افزوده مراجعه نموده و پس از ورود به سایت، به بخش بررسی ثبت نام مودیان مالیات بر ارزش افزوده مراجعه کرده تا فرآیند استعلام کد اقتصادیرا صورت دهند.

همچنین، امکان استعلام کد و شماره اقتصادی از طریق سامانه میز خدمت عملیات الکترونیک مالیاتی، به نشانی tax.gov.ir، امکان پذیر می باشد. به این منظور، شخص می بایست آدرس این سامانه را در مرورگر خود وارد نموده و با درج اطلاعات درخواستی، از داشتن پرونده مالیاتی شرکت مورد نظر در اداره مالیات اطمینان حاصل نمایند.

کد اقتصادی، در واقع نوعی مجوز برای فعالیت شرکت در جهت رعایت حق و حقوق مالیاتی و جلوگیری از فعالیت های غیر قانونی می باشد. افرادی که تصمیم به همکاری با یک شرکت یا سرمایه گذاری در آن می گیرند، لازم است که از میزان اعتبار و قانونی بودن فعالیت های آن ها اطمینام حاصل نمایند که این امر از طریق استعلام کد اقتصادی امکان پذیر می باشد.

در این میان ممکن است که عده ای از افراد از فرآیند استعلام کد اقتصادی اطلاع نداشته و از خود سوال نمایند که نحوه و مراحل استعلام کد اقتصادی شرکت چگونه می باشد. به دلیل آشنایی این افراد با چگونگی استعلام این کد، فرآیند و مراحل استعلام کد اقتصادی به همراه راهنمای تصویری آن در قسمت زیر ارائه شده است.

نحوه و مراحل استعلام کد اقتصادی شرکت به این صورت می باشد که شخص می بایست به آدرس سامانه evat.ir را در مرورگر خود جست و جو نموده و مطابق تصویر زیر به صفحه اصلی این سایت وارد شود.

پس از آن شخص لازم است که از صفحه اصلی سایت گزینه "بررسی ثبت نام مودیان مالیات بر ارزش افزوده" را انتخاب نماید.

در صفحه بررسی ثبت نام مودیان مالیات بر ارزش افزوده، داوطلب باید اطلاع درخواستی را وارد نموده و بر روی گزینه آغاز جست و جو کلیک کرده تا اطلاعات مالیاتی، برای متقاضی به نمایش درآید.

به منظور تکمیل فرآیند استعلام کد اقتصادی در این سایت، شخص بایستی به اطلاعاتی نظیر عنوان مودی، شماره اقتصادی قدیم و جدید، شماره ملی، شناسه ملی، شماره ثبت شرکت مورد نظر دسترسی داشته باشد. در صورتی که شخص به شناسه ملی و یا شماره ثبت شرکت مورد نظر دسترسی نداشته باشد، می تواند به سامانه جامع پایگاه اطلاعات اشخاص حقوقی کشور مراجعه کرده و با وارد کردن نام شرکت، به شناسه ملی و شماره ثبتی آن دسترسی داشته باشد.

به منظور استعلام شماره اقتصادی از سایت میز خدمت عملیات الکترونیک مالیاتی، فرد باید نشانی این سایت به آدرس tax.gov.ir را در مرورگر خود وارد نموده و مطابق تصویر زیر به صفحه اصلی این سایت وارد شده و گزینه، سایر خدمات مالیاتی را انتخاب نماید.

پس از آن، لازم است که شخص، از منوی نمایش داده شده بر روی گزینه استعلام شماره اقتصادی کلیک نماید.

در مرحله بعدی، داوطلب باید شناسه ملی، شماره رهگیری و شماره اقتصادی را در قسمت جست و جو وارد نموده و بر روی گزینه استعلام کلیک نماید.

با کلیک بر روی این گزینه، نوع شخص، نام تجاری، اداره مالیاتی، شماره حوزه، وضعیت ثبت نام، مرحله ثبت نام و شماره اقتصادی وی برای کاربر نمایش داده می شود. با توجه به این که استعلامکد اقتصادی از سایت میز خدمت عملیات الکترونیک مالیاتی، به اطلاعات کمتری نیاز دارد، به افراد توصیه می شود که برای استعلام کد اقتصادی از این سایت اقدام نمایند.

در قسمت های گذشته، در رابطه با اهمیت و مزایای استعلام کد اقتصادی شرکت، سامانه و نحوه و مراحل آن، توضیحاتی ارائه گردید و بیان شد که افراد به منظور استعلام کد اقتصادی شرکت می بایست به سامانه استعلام این کد، یعنی سایت عملیات الکترونیک مالیات بر ارزش افزوده به نشانی evat.ir مراجعه کند.

یکی از پرسش های رایج در این زمینه این است که آیا امکان استعلام کد اقتصادی شرکت با شناسه ملی برای متقاضیان وجود دارد یا خیر و در صورتی که امکان انجام این امر، برای متقاضیان فراهم است، نحوه و مراحل آن چگونه می باشد. همانطور که پیش تر بیان شد، برای استعلام کد اقتصادیشرکت شخص می بایست به آدرس evat.ir یا به نشانی tax.gov.ir مراجعه نموده و با وارد کردن اطلاعات درخواستی، نظیر شناسه ملی شرکت، به استعلام این کد بپردازد که افراد برای آگاهی از مراحل و روند آن، می توانند به راهنمای تصویری قید شده در قسمت قبل، مراجعه نمایند.

از مطالب فوق، چنین نتیجه گیری می شود که برای استعلام کد اقتصادی از سایت evat.ir، به اطلاعاتی نیاز است که شناسه ملی شرکت، یکی از آن هاست. بنابراین، برای استعلام کد اقتصادی از این سایت، نمی توان صرفا بر اساس شناسه ملی اقدام نمود و شخص می بایست به اطلاعات دیگری نظیر شماره ثبت، شماره اقتصادی و ... نیز دسترسی داشته باشد تا امکان استعلام کد اقتصادی برای وی مهیا گردد. با این حال، برای استعلام کد اقتصادی از سایت tax.gov.ir، شخص می تواند صرفا با داشتن شناسه ملی اقدام به استعلام کد اقتصادی شرکت نماید که داوطلبان می توانند بر اساس راهنمای تصویری قسمت قبل عمل نمایند.

برای دریافت اطلاعات بیشتر در مورد نحوه و سامانه استعلام کد اقتصادی شرکت در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون نحوه و سامانه استعلام کد اقتصادی شرکت پاسخ دهند.

سوالات متداول

1- اهمیت و مزایای استعلام کد اقتصادی شرکت چیست؟یکی از دلایل اهمیت و مزایای استعلام کد اقتصادی شرکت، این است که شخص، از قانونی بودن شرکت مورد نظر بر مبنای دریافت کد اقتصادی مطلع می گردد که برای کسب اطلاعات بیشتر به متن مقاله مراجعه نمایید.

2- سامانه استعلام کد اقتصادی اشخاص حقوقی چه می باشد؟امکان استعلام کد و شماره اقتصادی از طریق سامانه میز خدمت عملیات الکترونیک مالیاتی، به نشانی tax.gov.ir، امکان پذیر می باشد که توضیحات در متن مقاله آمده است.

3- امکان استعلام کد اقتصادی شرکت با شناسه ملی فراهم می باشد یا خیر؟برای استعلام کد اقتصادی از سایت tax.gov.ir، شخص می تواند صرفا با داشتن شناسه ملی اقدام به استعلام کد اقتصادی شرکت نماید که برای کسب اطلاعات بیشتر به متن مقاله مراجعه نمایید.

انجام فعالیت های اقتصادی توسط اشخاص حقیقی و حقوقی ، بر خلاف گذشته نیازمند نظم و رعایت نکات قانونی است و در حال حاضر جهت پیگیری قانونی بودن فعالیت شرکت های تجاری و یا افراد حقیقی که فعالیت تجاری انجام می دهند ، ضوابطی تعریف شده است تا جلوی ارتکاب موارد تخلف و فساد گرفته شود . یکی از این راهکارها ، تعیین کد اقتصادی برای فعالان تجاری می باشد .

کد اقتصادی برای یک شرکت یکی از ملزومات مهم قانونی به حساب می آید که از طریق این کد اقتصادی شرکت، نظارت سازمان امور مالیاتی بر فعالیت های اقتصادی امکان پذیر می شود . علاوه بر این ، اشخاصی که قصد انعقاد قرارداد با فعالان تجاری را دارند ، ابتدا می بایست از داشتن کد اقتصادی آنان به نحوی مطلع شوند . از همین روست که استعلام کد اقتصادی اشخاص حقیقی و حقوقی امری مهم و ضروری است .

در این مقاله قصد داریم به این سوال پاسخ دهیم که نحوه استعلام کد اقتصادی به چه صورت است ، لذا ابتدا به توضیح اینکه کد اقتصادی چیست می پردازیم و بعد از معرفی سامانه استعلام کد اقتصادی evat، نحوه استعلام کد اقتصادیدر سامانه evat را توضیح خواهیم داد .

کد اقتصادی چیست

یکی از الزامات فعالیت اقتصادی ، دریافت کد اقتصادی می باشد که از طریق آن ، انجام دادن کلیه فعالیت های فعالان اقتصادی جنبه قانونی به خود می گیرد ، می توانند با استفاده از این کد اقتصادی پرونده مالیاتی تشکیل دهند ، در تمامی مناقصه و مزایده های دولتی شرکت کنند ، کارت بازرگانی دریافت کنند ، فاکتور صادر نمایند ، به انجام فعالیت های تجاری همچون صادرات و واردات پرداخته و به طور کلی ، از حمایت های قانونی دولت بهره مند شوند .

در پاسخ به این سوال که کد اقتصادی چیست ، باید گفت که شماره اقتصادی یا کد اقتصادی ، یک کد اختصاصی است و کلیه شرکت هایی که موضوع ماده 20 قانون تجارت هستند ، می بایست اقدام به دریافت آن نمایند که مهلت دریافت کد اقتصادی توسط این شرکت ها ، دو ماه پس از ثبت شرکت می باشد . علاوه بر این ، دریافت کد اقتصادی برای اشخاص حقیقی که فعالیت اقتصادی انجام می دهند نیز الزامی است .

لازم به ذکر است که بر اساس ماده (6) و (7) آئین نامه اجرایی تبصره (3) ماده 169 قانون مالیاتهای مستقیم، شیوه جدید تعیین و تخصیص کد اقتصادی که از مهر ماه سال 1401، اجرایی گردیده، بدین شرح می باشد: اشخاص حقوقی: شناسه ملی 11 رقمی صادر شده از سازمان ثبت اسناد و املاک کشور؛ اشخاص حقیقی: شماره ملی به علاوه سه رقم شناسه پرونده مالیاتی؛ شرکت های مدنی: شناسه مشارکت مدنی صادره از سازمان امور مالیاتی کشور.

نکته مهمی که در مورد کد اقتصادی وجود دارد آن است که دریافت کد اقتصادی در حال حاضر به صورت الکترونیکی نیز امکان پذیر است و به این منظور می توان با مراجعه به سایت سازمان امور مالیاتی کشور به نشانی tax.gov.ir و انتخاب گزینه " ثبت نام الکترونیک شماره اقتصادی " و طی مراحل لازم در " سامانه پیش ثبت نام کد اقتصادی " و درج اطلاعات لازم ، برای دریافت کد اقتصادی اقدام نمود . پیشنهاد می شود جهت مشاهده مراحل دریافت کد اقتصادی به صورت کامل ، مقاله زیر را مطالعه نمایید .

همانطور که در قسمت قبل توضیح داده شد ، کد اقتصادی یک شماره 12 رقمی است که با شناسه ملی تفاوت دارد و شناسه ملی ، مختص اشخاص حقوقی همچون شرکت های تجاری است . اما کد اقتصادی به همه فعالان اقتصادی اعم از اشخاص حقیقی و حقوقی تعلق می گیرد و این افراد، باید، اقدام به ثبت نام کد اقتصادی کنند. اما سوال بسیار مهمی که در ارتباط با کد اقتصادی یا شماره اقتصادی وجود دارد ، این است که چگونه می توان نسبت به استعلام کد اقتصادی اقدام نمود ؟

با این توضیح که گاهی اشخاص قصد دارند در یک شرکت خاص سرمایه گذاری کنند ؛ اما از قانونی بودن فعالیت شرکت بر مبنای دریافت کد اقتصادی مطلع نیستند . به این منظور ، بهتر است ابتدا با مراجعه به سامانه ،نسبت به استعلام کد اقتصادی اقدام نمایند و یا اینکه متقاضیان یک کد اقتصادی در اختیار دارند ؛ اما مطمئن نیستند که این کد اقتصادی مختص چه شرکت و یا چه شخصی است و به این مناسبت ، قصد استعلام کد اقتصادی شرکت را دارند .

برای پاسخ به این سوال ، می بایست سامانه استعلام کد اقتصادی را معرفی نماییم که همه اشخاص ، با مراجعه به این سامانه می توانند اقدام به استعلام و پیگیری کد اقتصادی نمایند . به طور کلی ، از آن جهت که ارائه کد اقتصادی توسطسایت سازمان امور مالیاتی کشور www.intamedia.irانجام می شود ، سامانه استعلام کد اقتصادی نیز در سامانه خدمات الکترونیک امور مالیاتی کشور قرار گرفته است .

به این منظور ، سامانه مالیات بر ارزش افزوده www.evat.ir این امکان را فراهم آورده است که با مراجعه به این سامانه بتوان نسبت به استعلام کد اقتصادی اقدام نمود که نحوه استعلام کد اقتصادی در سامانه evat در قسمت بعدی توضیح داده شده است . ذکر این نکته ضروری است که دریافت کد اقتصادی از طریق ارائه وکالت به وکیل نیز امکانپذیر است که جزییات مربوط به آن را می توانید در مقاله زیر مطالعه نمایید .

در قسمت قبل به صورت مختصر ، سامانه استعلام کد اقتصادی را معرفی کردیم ؛ اما در اینجا قصد داریم نحوه استعلام کد اقتصادی در این سامانه را به صورت مرحله ای توضیح دهیم . برای استعلام کد اقتصادی در سامانه باید اقدامات زیر را انجام داد :

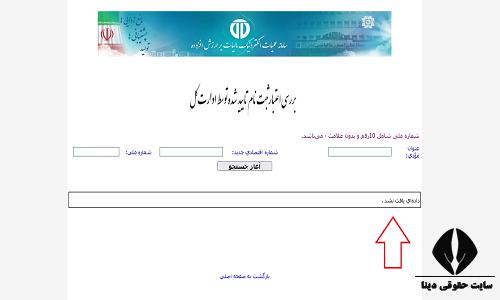

ابتدا باید وارد سامانه مالیات بر ارزش افزوده www.e-vat.ir یا سامانه عملیات الکترونیک مربوط به مالیات بر ارزش افزوده شوید که به این منظور می توانید آدرس این سامانه به نشانی https://evat.ir/frmvalidationofregistration.aspx را در مرورگر خود کپی کنید .

در این مرحله ، تصویری مانند تصویر زیر را مشاهده می کنید که تنها با استفاده از شماره ملی یا کد ملی مدیر عامل شرکت و یا شخص حقوقی ، می توانید استعلام کد اقتصادی را انجام دهید . ابتدا شماره ملی ده رقمی را بدون خط فاصله در کادر مربوطه درج کرده و بر روی گزینه آغاز جستجو کلیک کنید .

در صورتی که شماره ملی وارد شده ، کد اقتصادی گرفته باشد ، می توانید در کادر پایین صفحه ، شماره اقتصادی مربوط به آن را به علاوه نام شرکت ، نام و نام خانوادگی مدیر عامل و نشانی آن شرکت را مشاهده کنید . حال اگر شماره ملی وارد شده شرکت ثبت نکرده و کد اقتصادی نداشته باشد ، این پیغام را دریافت می کنید که " داده ای یافت نشد " .

همچنین در صورتی که شماره اقتصادی مربوطه را در اختیار دارید و می خواهید از صحت اطلاعات مربوط به کد اقتصادی در سامانه مالیات بر ارزش افزوده مطلع شوید ، می توانید کد اقتصادی جدید را در کادر وارد کرده و بر روی گزینه جستجو کلیک کنید و اطلاعات نشان داده شده در کادر پایینی را ملاحظه و تطبیق دهید .

لازم به ذکر است که برای استعلام کد اقتصادی ، الزامی به وارد کردن عنوان مؤدی نبوده و این گزینه ، اختیاری است . یعنی صرفا با وارد نمودن یکی از گزینه های " شماره اقتصادی جدید " یا " کد ملی " ، می توانید اقدام به استعلام شماره اقتصادی یا کد اقتصادی نمایید . پس با وارد نمودن " عنوان مؤدی " به تنهایی ، امکان استعلام کد اقتصادی را نخواهید داشت و الزاما باید شماره اقتصادی یا شماره ملی را وارد کنید .

برای دریافت اطلاعات بیشتر در خصوص استعلام کد اقتصادی در کانال تلگرام حقوق تجاری عضو شوید . کارشناسان مرکز مشاوره حقوقی دینا نیز آماده اند تا با ارائه خدماتی در زمینه مشاوره حقوقی تلفنی دینا به سوالات شما عزیزان پیرامون استعلام کد اقتصادی پاسخ دهند .

سوالات متداول

1- هدف از استعلام کد اقتصادی چیست ؟

هر شرکت ثبت شده می بایست ظرف دو ماه کد اقتصادی دریافت نماید تا بتواند به صورت قانونی فعالیت کند که به منظور اطلاع از قانونی بودن فعالیت شرکت ها می توان کد اقتصادی آنها را استعلام کرد و این موضوع در مقاله توضیح داده شده است .

2- نحوه استعلام کد اقتصادی شرکت ها و اشخاص حقیقی چگونه است ؟

استعلام کد اقتصادی شرکت ها و اشخاص حقیقی به صورت الکترونیکی و با مراجعه به سامانه مربوطه به آدرس https://evat.ir/frmvalidationofregistration.aspx امکان پذیر است که برای مشاهده مراحل نحوه استعلام کد اقتصادی می توانید مقاله را ملاحظه نمایید .

3- برای استعلام کد اقتصادی اشخاص حقیقی باید چه اطلاعاتی را وارد سامانه نماییم ؟

استعلام کد اقتصادی اشخاص حقیقی صرفا نیازمند داشتن کد ملی یا شماره ملی آنهاست و برای اشخاص حقوقی می توان کد ملی مدیر عامل شرکت را وارد نمود که این موضوع به صورت کامل در متن مقاله توضیح داده شده است

به عنوان یک حسابدار یا مدیر یک شرکت، حتماٌ این روزها عبارت شناسه یکتای حافظه مالیاتی به گوشتان خورده است. توجه داشته باشید که، در صورت نداشتن شناسه یکتای حافظه مالیاتی، نمیتوانید برای مشتریان خود صورتحسابی را صادر کنید. در صورت انجام دقیق و کامل مراحل ثبت نام و درج کلیه مشخصات و موارد لازم، در انتها میتوانید این کد مهم را از طرف سازمان امور مالیاتی دریافت کنید. در این نوشته جامع، با ذکر اطلاعاتی در رابطه با شناسه یکتای حافظه مالیاتی در خدمت شما هستیم. پس در این مقاله از پارمیس نیز با ما همراه باشید.

مفهوم شناسه یکتای حافظه مالیاتی

شناسه یکتای حافظه مالیاتی، کدی شش رقمی بوده که بدون دریافت آن امکان انجام ثبت نام در سامانه مودیان را ندارید. کدی که از حروف انگلیسی و عدد تشکیل شده و شناسه هر یک از مودیان با دیگری متفاوت بوده و به شکل یکتا در اختیار وی قرار میگیرد.

در واقع، به کمک این حافظه الکترونیکی، میتوانید برای نگهداری و ثبت کردن اطلاعات موجود در صورتحسابهای الکترونیک خود و منتقل کردن آن به سامانه مودیان را به راحتی انجام دهید. به این صورت که، حسابداران باید این کد را در نرم افزار حسابداری مورد استفاده خود از جمله نرم افزار کاربردی پارمیس ثبت کنند تا کلیه فاکتورهای خرید و فروش شرکت در سامانه مودیان به ثبت برسد. دقت داشته باشید که، Unique tax Id از طرف سازمان امور مالیاتی در اختیار شما عزیزان قرار میگیرد و باید در حفظ و نگهداری آن دقت لازم را به عمل آورید.

اطلاعات مورد نیاز برای دریافت شناسه یکتای حافظه مالیاتی

جهت اخذ Unique tax id به اطلاعات مختلفی نیاز دارید که در زمان انجام ثبتنام بخشی از آنها در سامانه موجود و تعدادی دیگر را باید وارد کنید. در این قسمت، شماری از این اطلاعات مهم را خدمت شما عنوان میکنیم.

یکی از سؤالات مهم مودیان و اشخاص حقیقی و حقوقی این روزها در رابطه با نحوه اخذ شناسه یکتای حافظه مالیاتی است.

برای شروع باید عرض کنیم که، برای دریافت شناسه یکتا شرکت، باید از طریق مرورگر گوگل، وارد وب سایت سازمان امور مالیاتی شوید. وبسایتی به نشانی www.tax.gov.ir که با ثبتنام در آن میتوانید در زمانی کوتاه به شناسه دسترسی داشته و از آن برای انجام امور خود استفاده کنید.

در این سایت، کلیه مراحل لازم برای دریافت این کد، باید با دقت بالا و بدون هیچ اشتباهی انجام شود. بعد از ورود به وبسایت موردنظر، موظف به ثبت اطلاعات خود در آن هستید. این اطلاعات میتواند شامل مواردی مهم در رابطه با کسبوکار و بنگاه اقتصادی شما باشد. البته، فراموش نکنید که، در صورت بروز اشتباه امکان ویرایش اطلاعات در سامانه نیز برای شما وجود دارد. قدم آخر بعد از درج تمامی موارد درخواستشده، فشردن کلیدی جهت تأیید نهایی است. در اینجا، کار شما تمام شده و ادامه فرآیند را باید به سازمان امور مالیاتی بسپارید.

در قدم بعدی، نوبت به تأیید تمامی موارد ثبتشده توسط سازمان امور مالیاتی میرسد. پس از تأیید کلیه اطلاعات درج شده در سامانه نوبت به مرحله نهایی انجام کار میرسد. با انجام مؤفقیتآمیز ثبتنام، فقط کافیست تا پسورد و نام کاربری خود در فیلدهای مربوطه در سامانه امور مالیاتی وارد کنید تا امکان استفاده از کلیه خدمات ارائه شده در این وبسایت برایتان فراهم شود. در اینجا، بعد از گذشت مدت زمان کمی، میتوانید به شناسه یکتای خود دسترسی داشته و در معاملات خود از آن استفاده کنید.

به چه تعداد شناسه یکتا نیاز داریم؟

شاید این پرسش به ذهن شما نیز برسد که، آیا هر مودی تنها نیاز به دریافت یک Unique tax Id دارید؟

در پاسخ باید بگوییم که، به طور معمول دریافت تنها یک شناسه جهت ثبت در سایت مودیان و انجام قوانیم وضعشده توسط سامانه امور مالیاتی کافی است. مگر اینکه، فردی تمایل به استفاده از شناسههای بیشتری در فاکتورهای صادر شده خود را داشته باشد. به طور مثال، در صورتیکه، شرکتی به جز فروش محصولاتش در داخل کشور در حوزه صادرات نیز فعالیت داشت، امکان دریافت بیشتر از یک شناسه را دارد. ولی در مجموع میتوان گفت که، در اختیار داشتن یک کد نیز میتواند کار شما را راه بیندازد.

هر هفته محتوای اختصاصی و جدیدترین اخبار و مقالات آموزشی حسابداری، مالی و مدیریتی را برای شما میفرستیم.

خبرنامه پارمیس را از دست ندهید!

هر هفته محتوای اختصاصی و جدیدترین اخبار و مقالات آموزشی حسابداری، مالی و مدیریتی را برای شما میفرستیم.

چه کسانی ملزم به دریافت شناسه یکتای حافظه مالیاتی هستند؟

دریافت این شناسه یکتا برای سازمانها و کسبوکارهای مختلف از جمله شرکتهای فعال در حوزه حسابداری، مودیان، اشخاص حقوقی الزامی بوده و باید براساس قانون کشوری باید برای دریافت آن اقدامات لازم را انجام دهند. در واقع، تمامی صاحبان مشاغل حال چه غیرصنفی و چه صنفی، بر طبق قانون صادره مشمول دریافت این شناسه هستند.

آیا دریافت شناسه یکتای حافظه با پرداخت هزینه همراه است؟

برای دریافت این شناسه هیچ نیازی به پرداخت هزینه به سازمان امور مالیاتی نبوده و میتوانید به صورت کاملاٌ رایگان فرآیند ثبتنام را در سامانه انجام دهید.

آیا تنها ثبتنام در سامانه مودیان کفایت میکند؟

در جواب باید عرض کنیم که، اگر جزء واحدهای مختلف صنفی بوده و یا خردهفروش هستید، به جز نیاز به ثبتنام در این سامانه باید از دستگاههای کارتخوان نیز استفاده کنید. اما در صورت عدم ارتباط مستقیم با مصرفکننده نهایی، تنها باید فاکتورهای خود را در سامانه امور مالیاتی به ثبت برسانید و استفاده از دستگاههای کارتخوان شامل حال شما نمیشود.

نحوه انجام محاسبه مالیات بر ارزشافزوده در سامانه مودیان

بعد از گذشت سه ماه از سال مالی، سامانه مودیان مبلغ مالیات بر ارزشافزوده مودی را براساس اعتبار مالیاتی این شخص در طول این مدت، مورد محاسبه قرار داده و از وی دریافت میکند.

در صورت منحل شدن شغل و یا تعطیلی کسبوکار تکلیف چیست؟

شاید برخی از سازمانهای مشمول طرح جدید سازمان امور مالیاتی، بنا به دلایلی قصد تعطیلی کسبوکار خود را داشته و یا خدایی ناکرده ورشکست شدهاند. در اینجا این سؤال پیش میآید که، خب تکلیف این قبیل از مراکز چیست و چه باید بکنند؟

در جواب باید گفت که، در صورت بروز این امر، هر یک از شرکتها الزاماٌ باید بعد از ورود به سامانه وارد کارپوشه خود شده و سازمان امور مالیاتی را از شرایط پیشآمده مطلع کنند. البته برای انجام این کار از تاریخ تعطیلی یا منحل شدن مجموعه خود تنها ۱۰ روز زمان دارید و بعد از این زمان امکان اعلام مراتب به سازمان مربوطه وجود ندارد.

اقدامات لازم در صورت افزایش اجاره و یا تغییر محل کار و تغییر شغل

در حین انجام هر کسبوکاری گاهی اتفاقات غیرمنتظرهای نیز رخ میدهد. از جمله اینکه، ممکن است بنا به هر دلیلی مجبور به تغییر شغل شده و یا بعد از یک سال هزینه اجاره محل کارتان بالا برود. در صورت بروز این موارد، اعلام آنها به سازمان مودیان الزامی بوده و با ورود به کارپوشه خود در سامانه میتوانید به راحتی این کار را انجام دهید.

مزایای قانون دریافت شناسه یکتای مالیاتی

اجرای این قانون در کشور، علیرغم جدید بودن آن، با مزایا و پیامدهای مثبت زیادی برای صاحبان کسبوکار و همین طور دولت همراه است. از میان مهمترین این مزایا میتوان از بالا رفتن هر چه بیشتر کارایی در نظام اقتصادی، کمتر شدن وابستگی کشور به درآمدهای نفتی و مواردی از این دست اشاره کرد.

نحوه اطلاع از تخلفات احتمالی در سامانه مودیان

برای اطلاع از هر گونه تخلف صورت گرفته، میتوان وارد بخش کارپوشه در سامانه شد. تمامی تخلفات از طریق این بخش به اطلاع افراد یا سازمانها میرسد. البته به یک روش دیگر یعنی خواندن دقیق کلیه قوانین و دستورالعملهای در نظر گرفته شده توسط سازمان امور مالیاتی نیز میتوان از این تخلفات مطلع شد. در صورت بروز هر تخلفی، جرایمی از قبیل باطل شدن پروانه کار، در نظر نگرفتن معافیت مالیاتی برای سازمان و بسته شدن پایانههای پرداخت شامل حال سازمانها و افراد میشود. به جز اینها، گاهی افراد یا سازمانها مجبور به پرداخت مالیات بیشتری بوده و حتی از شرکت آنها در مناقصات نیز جلوگیری به عمل میآید.

در صورت عدم توانایی مودی به استفاده از سامانه مودیان چه باید کرد؟

در صورت عدم توانایی برای کار با سامانه مودیان و راهاندازی آن، به هیچوجه نگران نباشید. چرا که، این مشکل از طریق ارسال درخواست به کارگروههای هر استان قابل حل است. در صورت بررسی و تأیید این کارگروهها، شماری از شرکتهای قابل اعتماد مسئولیت راهاندازی سامانه و آموزش به شما را برعهده میگیرند. البته، این سازمانها برای انجام این کار، از شما هزینهای را نیز دریافت میکنند.

دقت داشته باشید که، در صورت هر گونه سهلانگاری در دریافت شناسه مالیاتی عواقب بدی متوجه شما و شرکتتان میشود. به طور مثال، در صورت عدم تهیه این کد و ارسال شناسههای جعلی و نامعتبر در سامانه مودیان این کار شما جرم تلقی میگردد. پس، برای جلوگیری از هر گونه تقلب مالیاتی به دنبال دریافت شناسه یکتای حافظه باشید.

جمع بندی

در صورت داشتن هر کسبوکاری دسترسی به شناسه یکتای حافظه مالیاتی از ضروریات است. چرا که در غیراینصورت فاکتورهای صارد شده توسط شما اعتباری ندارند. در واقع، این کد را باید قبل از شماره صورتحساب در برگه فاکتور درج کرد.

سوالات متداول

شناسه یکتای حافظه مالیاتی چیست؟

شناسه یکتای حافظه مالیاتی، کدی شش رقمی است که برای نگهداری و ثبت کردن اطلاعات موجود در صورتحسابهای الکترونیک خود و منتقل کردن آن به سامانه مودیان به آن نیاز دارید.

چه زمانی میتوان به شناسه یکتای حافظه مالیاتی دسترسی داشت؟

به طور معمول، بعد از ثبتنام در سامانه امور مالیاتی و بعد از حدود ۲۴ ساعت میتوانید به این کد مهم دسترسی داشته باشید.

در مواردی که خریداران کالاهای خود را به طور مستقیم از تولید کنندگان دریافت کرده، باید صحت فاکتورهای خریدی را که به نام آن ها ثبت شده را در سامانه جامع تجارت تایید نمایند. نحوه تایید فاکتور در سامانه جامع تجارت بدین صورت است که فرد می بایست ابتدا در سایت جامع تجارت ثبت نام نموده و از طریق پورتال شخصی خود، به رد یا تایید فاکتورها اقدام نماید.

برای مشاوره نحوه تایید فاکتور در سامانه جامع تجارت

سامانه جامع تجارت که از سال 1395 در دسترس کاربران قرار گرفته است، به منظور تسهیل امر تجارت در زمینه صادرات و واردات و دسترسی راحت تر خریداران و فروشندگان به اطلاعات کالاها، راه اندازی شده است. یکی از امکانات این سامانه تایید فاکتور های ثبت شده به نام فرد می باشد.

تایید فاکتور در سامانه جامع تجارت، امری الزامی بوده، به طوری که عدم تایید، عواقب کیفری و حقوقی را برای فرد به دنبال خواهد داشت. علاوه براین از آن جایی که سایت جامع تجارت، دارای امکانات و ابزارهای مختلفی می باشد، ممکن است برخی کاربران با نحوه تایید فاکتور در سامانه جامع تجارت آشنایی نداشته باشند.

از این رو، در ادامه مقاله حاضر، قصد داریم، در ابتدا به لزوم تایید فاکتور در سامانه جامع تجارت بپردازیم. سپس در خصوص مراحل و نحوه تایید این فاکتورها در سایت ntsw.ir صحبت خواهیم کرد و در انتها، نکات لازم برای تایید فاکتور در سامانه جامع تجارت بیان خواهد گردید. جهت کسب اطلاعات بیشتر در این خصوص، با ما همراه باشید.

لزوم تایید فاکتور در سامانه جامع تجارت

سامانه جامع تجارت توسط وزارت صنعت، معدن و تجارت، راه اندازی و به منظور یکپارچه سازی و نظارت بر فرآیند تجارت و ایجاد یک سامانه واحد برای بازرگانان در حوزه تجارت خارجی و داخلی طراحی شده است. در این راستا تولید کنندگان و پخش کنندگان ملزم گردیدند تا اطلاعات فروش، بارنامه و... را در این سامانه ثبت نمایند. همچنین خریداران می بایست با ورود به این سامانه، صحت فاکتور خرید را تایید نمایند. در این بخش به لزوم تایید فاکتور در سامانه جامع تجارت پرداخته خواهد شد.

کلیه تولید کنندگان یا وارد کنندگان، شرکت های پخش، انبار، حمل و نقل، عمده و خرده فروشی ملزم بوده تا به درج صورت حساب خود در سامانه جامع تجارت اقدام نمایند. در صورتی که فردی فاکتور های خود را در سامانه جامع تجارت تایید ننماید، آن کالا خارج از شبکه، قاچاق و یا احتکار تلقی خواهد گردید و برخورد قضایی متناسب با آن صورت خواهد گرفت.

مطابق ماده 18 قانون مبارزه با قاچاق کالا، افرادی که متهم به قاچاق کالا می باشند به ضبط کالا و پرداخت جریمه نقدی محکوم می شوند. مجازات جرم احتکار نیز بنابر ماده 2 قانون مجازات اخلالگران، حبس، پرداخت جریمه مالی و یا شلاق می باشد. به منظور جلوگیری از احتساب کالا به عنوان قاچاق یا احتکار به افراد توصیه می شود که فاکتور های خود را در سامانه جامع تجارت تایید نمایند.

همچنین، در صورت عدم تایید فاکتورها در تاریخ تعیین شده در سامانه جامع تجارت، هنگام ثبت سفارش کالا در سامانه های معاملاتی بورس، پیام "عدم تایید بابت فاکتورهای خرید تایید نشده توسط خریدار" برای کاربر نمایش داده می شود. ارائه شدن این خطا اجازه خرید به متقاضی در سامانه های معاملاتی بورس را نخواهد داد.

به منظور تایید فاکتور در سامانه جامع تجارت، افراد می بایست ابتدا در این سامانه ثبت نام کرده و با ورود به صفحه شخصی خود، به تاییدفاکتورهای مربوطه بپردازند. به منظور آشنایی علاقمندان، در این قسمت، مراحل و نحوه تایید فاکتور در سامانه جامع تجارت، به صورت راهنمای تصویری ارائه شده است.

در ابتدا فرد می بایست به سامانه جامع تجارت، به آدرس ntsw.ir مراجعه نموده و در صورتی که قبلا در سایت ثبت نام نکرده است، بر روی گزینه ثبت نام کلیک نماید.

در این صفحه، متقاضی باید اطلاعات هویتی خود نظیر کدملی و تاریخ تولد و... را وارد نماید و سپس بر روی گزینه ذخیره اطلاعات و ادامه کلیک کند. در صورتی که اطلاعات فرد نظیر، کد پستی تغییر نموده است، می بایست قبل از نام نویسی در سایت جامع تجارت، این تغییرات را در درگاه خدمات الکترونیکی سازمان ثبت احوال کشور ثبت نمود.

در مرحله بعد، شخص می بایست با انتخاب یکی از گزینه های قید شده در تصویر زیر، صحت سنجی سامانه را انجام داده تا بتواند از خدمات سایت جامع تجارت استفاده کند.

درصورتی که اعتبار سنجی با موفقیت انجام شود، پیامی مبنی بر موفقیت آمیز بودن آن برای کاربر به نمایش در می آید.

پس از پایان مراحل ثبت نام، فرد باید مجددا وارد صفحه اصلی سایت شده و این بار با وارد نمودن نام کاربری و کلمه عبور، بر روی گزینه ورود کلیک نماید.

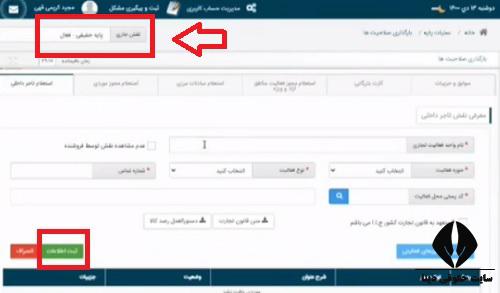

پس از ورود به این سایت، شخص می بایست از صفحه شخصی خود، گزینه اخذ نقش تاجر داخلی را انتخاب نموده و به مرحله بعد راه یابد.

در این مرحله، متقاضی باید سر برگ استعلام تاجر داخلی را انتخاب نموده و به ثبت اطلاعات خود در صفحه اقدام نماید. پس از اینکه نقش تاجر داخلی ایجاد شد، معمولا چند ساعتی زمان خواهد برد تا اطلاعات خرید در پورتال فرد نمایش داده شود. پس از گذشت چند ساعت فرد باید مجددا به سامانه وارد شده و مراحل قبل را دنبال نماید. سپس، در صفحه پروتال خود گزینه نقش جاری را انتخاب نموده و نقش خود را با توجه به حقیقی یا حقوقی بودن، انتخاب کند.

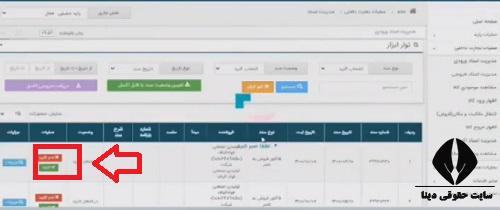

پس از انتخاب نقش، صفحه زیر برای کاربر به نمایش در می آید که می بایست در آن، بر روی گزینه مدیریت اسناد ورودی کلیک نمود.

با کلیک بر روی گزینه مدیریت اسناد ورودی، کلیه فاکتورهایی که به نام فرد ثبت شده است، در این قسمت نمایش داده می شود.

در این صفحه، شخص می تواند با تایید یا رد تایید، صحت فاکتور ها را بسنجد. در صورتی که اطلاعات قید شده در قسمت فوق، با فاکتور ها مطابقت ندارد، می توان اطلاعات را رد نمود و در صورت صحت، می بایست آن را تایید کرد. علاوه بر تایید فاکتور، این سامانه امکانات دیگری نیز برای کاربران ایجاد نموده است، که می توان با توجه نیاز خود، از آن ها استفاده نمود.

در قسمت های گذشته، به لزوم تایید فاکتور در سامانه جامع تجارت و نحوه آن، پرداخته شد. تایید فاکتور در این سامانه مستلزم رعایت نکاتی که می باشد که توجه به آن می تواند، روند تایید فاکتور سهولت بخشد. به منظور آشنایی علاقمندان، در این بخش به نکات تایید فاکتور در سامانه جامع تجارت پرداخته شده است.

اولین نکته از نکات مهم در تایید فاکتور در سامانه جامع تجارت این است که در هنگام ثبت نام، اطلاعات فرد می بایست به درستی در سامانه وارد گردد. زیرا سامانه جامع تجارت به سامانه سازمان ثبت احوال متصل بوده و در صورتی که اطلاعات متقاضی به درستی در سامانه وارد نشود، استعلام اطلاعات با خطا مواجه شده و در نتیجه امکان ثبت نام در سایت جامع تجارت برای فرد مهیا نمی گردد.

بهتر است برای صحت سنجی، از روش ارسال پیامک استفاده گردد. در این روش، فرد شماره تلفن همراه در دسترس خود را در سایت وارد نموده و بلافاصله کد صحت سنجی، به شماره ثبت شده ارسال می شود. همچنین، امکان ورود همزمان دو کاربر به پورتال شخصی فرد، وجود ندارد و در یک زمان، می بایست تنها یک کاربر به پورتال شخصی وارد شود. همچنین امکان مدیریت اسناد از طریق اپلیکیشن سامانه جامع تجارت و کد دستوری #7777*4* نیز برای افراد وجود دارد.

برای دریافت اطلاعات بیشتر در مورد نحوه و نکات تایید فاکتور در سامانه جامع تجارت در کانال تلگرام حقوق تجاری عضو شوید. کارشناسان مرکز مشاوره حقوقی دینا نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی دینا به سوالات شما عزیزان پیرامون نحوه و نکات تایید فاکتور در سامانه جامع تجارت پاسخ دهند.

سوالات متداول

1- به چه دلیل می بایست به تایید فاکتور در سامانه جامع تجارت پرداخت؟

در صورتی که فردی فاکتور های خود را در سامانه جامع تجارت تایید ننماید، آن کالا خارج از شبکه، قاچاق و یا احتکار تلقی خواهد گردیده و برخورد قضایی، متناسب با آن صورت خواهد گرفت که توضیحات بیشتر در متن مقاله بیان گردیده است.

2- مراحل و نحوه تایید فاکتور در سامانه جامع تجارت چگونه است؟

در ابتدا فرد می بایست به سامانه جامع تجارت، به آدرس ntsw.ir مراجعه نموده و پس از ثبت نام، در پورتال شخصی خود، به تایید فاکتورها اقدام نماید که توضیحات بیشتر در متن مقاله بیان گردیده است.

3- در زمان تایید فاکتور در سامانه جامع تجارت، چه نکاتی می بایست رعایت گردد؟

یکی از نکات مهم در زمان تایید فاکتور، این است که ورود همزمان دو کاربر به پورتال شخصی فرد، وجود ندارد و در یک زمان، می بایست تنها یک کاربر به پورتال شخصی وارد شود که نکات بیشتر در متن مقاله بیان گردیده است.

برای مشاوره نحوه تایید فاکتور در سامانه جامع تجارت

نظرات کاربران

تعداد کل نظرات: 7

سعید شهرستانی

1402/02/18

اگه فاکتور تایید نکنیم چی میشه ؟پاسخ مشاور: با سلام. در صورت عدم تایید فاکتورها در تاریخ تعیین شده در سامانه جامع تجارت، هنگام ثبت سفارش کالا در سامانه های معاملاتی بورس، پیام "عدم تایید بابت فاکتورهای خرید تایید نشده توسط خریدار" برای کاربر نمایش داده می شود. ارائه شدن این خطا اجازه خرید به متقاضی در سامانه های معاملاتی بورس را نخواهد داد.

بتول میرزا صادقی

1402/02/18

چطورباشما تماس بگیرمپاسخ مشاور: با سلام با شماره 9099075303 تماس بگیرید.

مریم میرزایی

1402/01/07

امکان ورود همزمان دو کاربر به پورتال شخصی فرد وجود داره؟پاسخ مشاور: با سلام. خیر .

سینا

1401/12/11

مراحل تایید فاکتور در سامانه جامع تجارت چجوریه ؟پاسخ مشاور: با سلام. مراحل تایید فاکتور در سامانه جامع تجارت به همراه راهنمای تصویری در متن مقاله آمده است.

مریم

1401/12/11

آدرس سامانه جامع تجارت رو می فرمایید.پاسخ مشاور: با سلام. آدرس سامانه جامع تجارت ntsw.ir می باشد.

اصغری

1401/12/03

اگه فاکتورامون رو تو سامانه تایید نکنیم چه اتفاقی می افته؟پاسخ مشاور: با سلام. در صورتی که فردی فاکتور های خود را در سامانه جامع تجارت تایید ننماید، آن کالا خارج از شبکه، قاچاق و یا احتکار تلقی خواهد گردید و برخورد قضایی متناسب با آن صورت خواهد گرفت.

اصغر محمدی

1401/12/01

در صورتی که اطلاعات متقاضی به درستی در سامانه وارد نشه چه اتفاقی میفته؟پاسخ مشاور: با سلام، در صورتی که اطلاعات متقاضی به درستی در سامانه وارد نشود، استعلام اطلاعات با خطا مواجه شده و در نتیجه امکان ثبت نام در سایت جامع تجارت برای فرد مهیا نمی گردد.

مطالب تصادفی

خرید سامانه مودیان + اتصال مستقیم به سامانه مودیان - نرم افزار حسابداری و مالی پارمیس

دمو و مشاوره رایگان دریافت کنید

فرم زیر را تکمیل کنید تا کارشناسان ما تا حداکثر ۲۴ ساعت آینده با شما تماس بگیرند

دمو و مشاوره رایگان دریافت کنید

فرم زیر را تکمیل کنید تا کارشناسان ما تا حداکثر ۲۴ ساعت آینده با شما تماس بگیرند

مورد اعتماد بیش از صدها برند معتبر

گوشهای از افتخارات پارمیس

معرفی سامانه مودیان

سامانه مودیان چیست؟

مهمترین و کلیدیترین مولفه برای تحقق اهداف مالیات ستانی کشور، استفاده از یک سامانه محوری با قابلیتهایی در زمینه تبادل موثر اطلاعات میان مودیان و سازمان امور مالیاتی کشور است. این سامانه تحت عنوان سامانه مودیان در قالب مرجع نهایی ثبت، صدور و استعلام صورتحسابهای الکترونیکی مودیان معرفی شده است که از ارکان نظام مالیاتی هوشمند میباشد. سامانه مودیان از چندین زیر سامانه اصلی و فرعی تشکیل شده که این زیر سامانهها در یک پیکربندی یکپارچه، الزامات و کارکردهای مورد نیاز سازمان امور مالیاتی و مودیان را در زمینههایی چون جمعآوری اطلاعات و محاسبه مالیات ارزش افزوده، ارتقاء ارائه خدمات الکترونیکی و تسهیل تعامل مودیان با سازمان را فراهم آورده است. بر اساس مقررات قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰، محاسبه مالیات بر ارزش افزوده مودیان بر اساس اطلاعات صورتحسابهای الکترونیکی ثبت شده در این سامانه انجام خواهد شد. به بیانی دیگر این سامانه تحت عنوان سامانه مودیان و در قالب مرجع نهایی ثبت،صدور و استعلام صورتحسابهای الکترونیکی مودیان معرفی شده است؛ از این رو تمامی صاحبان مشاغل و افراد حقوقی و حتی تولید کنندگان کالاها و خدماتی که به موجب قانون مالیات بر ارزش افزوده و سایر قوانینی که آنها را از مالیات و عوارض معاف کرده است، و فعالان اقتصادی مستقر در مناطق آزاد تجاری-صنعتی و مناطق ویژه اقتصادی که حجم معاملات سالانه آنها از مبلغی که به پیشنهاد سازمان به تایید هیات وزیران رسیده است، بیشتر باشد، مکلف به عضو شدن در سامانه همچنین ثبت معاملات خود میباشند.

کارپوشه مودیان در سامانه مودیان چیست؟

در سیستم مودیان، هر مودی پوشه اختصاصی خود را دارد که اطلاعات را بین مودی و سازمان تبادل میکند. مودیان میتوانند کلیه اطلاعات مالی و مالیاتی خود را در کارپوشه خود مشاهده کرده و ضمن پیگیری مراحل مالیاتی، پرونده و درخواست خود را از طریق کارپوشه، به سازمان ارائه کنند. در واقع کار پوشه تنها راه ارتباطی مودی و سازمان امور مالیاتی کشور است.

در اجرای قانون سامانه مودیان و پایانههای فروشگاهی پس از آن که فعالان اقتصادی به عنوان فروشنده کالا یا ارائه کننده خدمات در سامانه مودیان ثبت نام کردن و عضو شدن، مکلف هستند که برای کلیه فروشهای کالا و خدمات خود صورتحسابهای الکترونیکی که منطبق با استانداردهای سازمان امور مالیاتی است را صادر و اطلاعات آن را به سامانه مودیان ارسال کنند. این اطلاعات پس از اینکه صحت سنجی شد، در پایگاه اطلاعاتی سامانه مودیان ثبت میگردد، و مبنایی برای محاسبه مالیات بر ارزش افزوده مودی قرار میگیرد. فعال بودن مودی در کارپوشه خودش در سامانه مودیان به این معنی است که او از نظر سازمان، شرایط لازم برای کسب مالیات و عوارض ارزش افزوده از خریداران را دارد. در غیر اینصورت سازمان موظف است، بلافاصله کار پوشه وی را در سامانه مودیان غیر فعال نماید. و زمانی که کارپوشه غیر فعال شد، بانک مرکزی وظیفه دارد بلافاصله کلیه دستگاههای پایانه فروشگاهی مرتبط با آن کارپوشه را غیر فعال کند.

عضویت در سامانه مودیان

نحوه عضویت در سامانه مودیان و ارسال اطلاعات به سامانه

اشخاصی که طبق قانون مشمول عضویت در سامانه مودیان شدهاند، جهت عضویت اولیه در این سیستم و ایجاد کارپوشه خود، ابتدا به درگاه ملی خدمات الکترونیکی سازمان امور مالیاتی کشور به آدرس my.tax.gov.ir وارد میشوند و سپس از بخش داشبورد مدیریتی نسبت به عضویت در سامانه و ایجاد کارپوشه اقدام کنند. همچنین مودیان پس از ایجاد کارپوشه میبایست نسبت به تکمیل عضویت خود در سامانه مودیان اقدام نمایند. در این راستا، پس از ورود به کارپوشه از بخش عضویت، شناسه یکتای حافظه مالیاتی خود را دریافت میکنند. در ادامه فرآیند تکمیل عضویت، مودیان نسبت به اعلام مشخصات ابزارهای پرداخت و شماره حسابهای بانکی خود در کارپوشه اقدام کنند. مودیان در اجرای قانون میبایست برای فروش کلیه کالا و خدمات خود، صوتحساب الکترونیکی صادر کنند، بنابراین نیازمند تهیه پایانه فروشگاهی منطبق با استانداردهای سازمان امور مالیاتی کشور میباشند. هر صورتحساب دارای شماره منحصر به فرد مالیاتی با طول ۲۲ کاراکتر است؛ که این شماره دارای بخشهای اطلاعاتی خاصی میباشد. مودیان پس از صدور صورتحسابهای الکترونیکی خود ملزم به ارسال اطلاعات این صورتحسابها به سامانه مودیان به شکل بر خط یا غیر برخط و بر اساس استاندارهای سازمان امور مالیاتی کشور میباشند. چناچه خریدار مصرف کننده نهایی نبوده و خود عضو سامانه باشد، میتواند صورتحسابهای خرید خود را همچون فروشنده در کارپوشه خود مشاهده و نسبت به تایید یا رد آنها اقدام نمایید.

شناسه یکتای حافظه مالیاتی چیست؟

شناسه یکتای حافظه مالیاتی در واقع یک کد ۶ کاراکتری میباشد که برای صدور شماره منحصر به فرد صورتحساب الکترونیکی در سامانه مودیان به کار میرود، به عبارتی دیگر تا این کد ۶ کاراکتری را نداشته باشیم امکان صدور صورتحساب الکترونیکی یا همان صورتحساب فروش در سامانه مودیان را نخواهیم داشت. بنابراین یکی از مهمترین کارها پس از ثبت نام در سامانه و ایجاد کارپوشه، آن است که شناسه یکتای حافظه مالیاتی را تهیه کنیم. قابل ذکر است عدم دریافت این شناسه در مهلت مقرر، مشمول جرایم قانون پایانههای فروشگاهی و سامانه مودیان نیز خواهد شد. آموزش نحوه دریافت شناسه یکتای حافظه مالیاتی

پیشینه سامانه مودیان

در دو دهه گذشته در قوانین متعددی، مودیان مالیاتی در ابتدا مکلف شدند که از صندوقهای مکانیزه فروش استفاده کنند؛ که این مصوبه از اصلاحیه قانون نظام صنفی سال ۱۳۸۲ شروع شد؛ که وظیفه استقرار سامانه صندوق مکانیزه فروش نیز به اتاق اصناف واگذار گردید که پس از عدم موفقیت نظام صنفی در اجرای این پروژه، وزارت بازرگانی مکلف گردید که با هماهنگی سازمان امور مالیاتی و شورای اصناف کشور تا پایان سال دوم برنامه، سامانه صندوق مکانیزه فروش را پیاده سازی نماید که این امر هم محقق نشد! در دو دهه گذشته، مودیان مالیاتی قبلاً در چندین قانون از استفاده از صندوق فروش خودکار منع شده بودند که با اصلاح قانون نظام صنفی مصوب ۱۳۹۲ آغاز شد و وظیفه استقرار سامانه صندوق فروش خودکار نیز تعیین شد. اتاق اصناف پس از عدم موفقیت سامانه در اجرای این طرح، با هماهنگی وزارت بازرگانی، سازمان امور مالیاتی و شورای اصناف کشور، لازم است تا پایان سال جاری صندوق فروش خودکار اجرایی شود. سال دوم برنامه، سیستم به دست نیامد! پس از آن طی اصلاحیه قانون مالیاتهای مستقیم مصوب ۱۳۹۴ و به موجب ماده ۱۶۹ آن قانون، سازمان امور مالیاتی مکلف به پیاده سازی سامانه صندوق مکانیزه فروش گردید و مودیان موظف شدند تا برای ثبت معاملات خود از صندوق فروش و تجهیزات مشابه استفاده کنند، و برای انجام معاملات خود صورتحساب صادر و شماره اقتصادی خود و طرف معامله را در قراردادها، صورتحسابها، و سایر اسناد مشابه درج کنند و تمام معاملات خود را به سازمان امور مالیاتی ارائه کنند. اما در مهرماه ۱۳۹۸ قوه مقننه برای نهادینه سازی عدالت و شفافیت در اقتصاد، کاهش بازار سیاه، کاهش فرار مالیاتی و ارائه منابع اطلاعاتی موثق به نظام مالیاتی کشور، تحولی اساسی در نظام مالیاتی ایجاد شود. به همین منظور رویدادی تحت عنوان « قانون پایانههای فروشگاهی و سامانه مودیان» به تصویب قوه مجریه رسید. قابل ذکر است قانون مربوط به پایانههای فروشگاهی و سامانه مودیان در سایر کشورهای توسعه یافته و در حال توسعه از جمله سوئد(۲۰۱۰)، جمهوری کره(۲۰۰۵)، نیز با عناوین مشابهی تصویب و اجرا شده است.

گواهی دیجیتال CSR چیست؟

گواهی دیجیتال (CSR)، ابزاری است که به کمک آن میتوان امنیت اطلاعات و اسناد را تا حد زیادی افزایش داد. سازمانهای معتبر، دولتها، مراکز امنیتی و همینطور شرکتهای اعتبارسنجی به عنوان مراجعی معتبر وظیفه صدور گواهی سازمانی را برعهده دارند. در مجموع، میتوان گفت که، فایل CSR حاوی اطلاعاتی در رابطه با نام سرور، دامنه و همینطور کلید عمومی فرد یا شرکت متقاضی است. آموزش نحوه دریافت گواهی دیجیتال

این دوره برای اشخاصی مناسب است که در ردههای سرپرستی حسابداری و مالی مشغول به فعالیت هستند و قصد دارند تا با ارتقای دانش حسابداری خود، مهارتهای مدیریتی خود را هم تقویت کنند. بخشی از دانش کسب شده در این دوره شما را مانند دوره سرپرستی امور مالی با مهارتهای مالی و حسابداری نظیر استانداردهای حسابداری و انواع قوانین و مقررات آشنا کرده و بخش مهمتر این دوره شما را با مهارتهای مدیریتی آشنا میسازد. آشنایی با مطالبی چون مدیریت ریسک، مدیریت عملکرد و انواع مهارتهای مدیریتی زمینه لازم را برای تصدی پستهای مدیریتی در امور مالی برای شما فراهم میسازد.

نرم افزار حسابداری تحت وب (آنلاین) طی سال های اخیر محبوبیت ویژه ای بین حسابداران و مدیران مالی پیدا کرده. در واقع با فراگیر شدن اینترنت و افزایش ضریب نفوذ آن بین افراد جامعه، استفاده از سرویس های آنلاین و تحت وب نیز روز به روز بیشتر می شود. نرم افزارهای حسابداری نیز از این موج جدا نبوده و نیاز به استفاده از نرم افزار حسابداری تحت وب یا آنلاین برای کسب و کارها، سازمان ها و افراد حقیقی هر روز بیشتر می شود. دسترسی سریع و آسان مدیران و کارمندان بدون وابستگی به مکان و زمان به نرم افزار حسابداری مالی در شرایط امروز جامعه بسیار حائز اهمیت است؛ به خصوص که بتوان از منزل با کامپیوتر شخصی یا گوشی موبایل به سادگی و سریع با نرم افزار حسابداری تحت وب یا آنلاین کار کرد.

ویژگی های نرم افزار حسابداری تحت وب

نرم افزار حسابداری تحت وب (سیستم حسابداری آنلاین) از ویژگی های قابل توجه و چشمگیری برخوردار است. این ویژگی ها موجب شده تا کسب و کارها به سرعت به سمت جایگزینی نرم افزارهای قدیمی خود با نسخه های تحت وب یا آنلاین حرکت کنند. برخی از این ویژگی ها عبارتند از:

دسترسی به نرم افزار در هر زمان و از هر مکان

امنیت بهتر نرم افزار و داده ها

امکان ایجاد دورکاری برای کارمندان و مدیران

هزینه های نگهداری پایین تر نسبت به روش های قدیمی

امکان استفاده از سیستم های قدیمی یا خانگی برای کار با نرم افزار

سرعت بالاتر نرم افزار نسبت به نسخه های قدیمی

امکان اتصال سریعتر به سایر سرویس ها و نرم افزارهای تحت وب

تفاوت نرم افزار حسابداری تحت وب یا آنلاین با نرم افزار حسابداری تحت شبکه

نرم افزار حسابداری تحت وب از نظر امکانات و ویژگی های فنی مورد نیاز امور مالی و حسابداری تفاوتی با نرم افزار حسابداری تحت شبکه ندارد. مهم ترین تفاوت این نوع نرم افزارها در روش دسترسی و استفاده کاربران است. کاربران نرم افزارهای حسابداری تحت وب یا آنلاین، چه در محل شرکت و چه بیرون از سازمان، جهت استفاده از نرم افزار حسابداری از مرورگرهای وب مانند فایرفاکس یا گوگل کروم استفاده می کنند. اما کاربران نرم افزارهای حسابداری تحت شبکه یا تک کاربره، تنها در محل کار و در زمان حضور پشت سیستم خود می توانند از نرم افزار استفاده کنند. در واقع دسترسی به نرم افزار حسابداری قدیمی یا تحت شبکه صرفا از طریق دسترسی به آن شبکه یا سیستم مقدور است.

تفاوت دیگر نرم افزار حسابداری تحت وب یا آنلاین با سایر انواع قدیمی تر خود، رابط کاربری یا ظاهر آن است. در طراحی و تولید نرم افزارهای حسابداری تحت وب، امکان استفاده از جدیدترین تکنولوژی های روز وجود دارد. در صورتیکه در نرم افزارهای قدیمی تر، زبان و ابزارهای مورد استفاده تعیین کننده ویژگی های فنی و ظاهری قابل پیاده سازی در نرم افزار هستند. لذا نرم افزارهای حسابداری قدیمی عموما ظاهری شبیه به هم و شبیه به نرم افزارهای استاندارد سیستم عامل ویندوز دارند. در صورتیکه نرم افزارهای تحت وب معمولا از ظاهری زیباتر و رابط کاربری دلچسب تر برخوردار هستند.

تفاوت قابل ملاحظه بعدی سیستم حسابداری تحت وب (آنلاین) با انواع قدیمی تر خود در امنیت نرم افزار است. منظور از امنیت نرم افزار حسابداری وب بیس، لزوما امن بودن بستر نگهداری داده ها و نرم افزار نیست و بحث امنیت بسیار فراتر و از جنبه های بیشتری مورد نظر و قابل توجه است.

امنیت نرم افزار حسابداری تحت وب یا آنلاین و نکات قابل توجه

بحث امنیت در نرم افزارهای مالی و اداری به خصوص نرم افزار حسابداری تحت وب، از جنبه های مختلفی قابل بررسی است. اهمیت این جنبه وقتی مهم تر می شود که با افزایش تهدیدات امنیتی روزافزون، به خصوص گسترش باجگیر ها (باج افزارها) و بدافزارهای ناشناس، کل داده های مالی یک کسب و کار ممکن است در کمتر از چند ثانیه به گروگان گرفته شده یا مورد سوء استفاده قرار گیرد. فروش داده های مالی سازمان ها و کسب و کارها در بازارهای سیاه نیز جنبه دیگر تهدیدهای روزافزون این حوزه است که به رقبا اجازه می دهد به داده های کسب و کارهای رقیب دسترسی داشته و از آن استفاده کنند. همچنین موجب لو رفتن اطلاعات خصوصی و فردی کلیه کاربران این سیستم ها می شود که آسیب جبران ناپذیری هم برای کاربران و هم برای سازمان یا شرکت مربوطه است. بنابراین امنیت نرم افزار حسابداری تحت وب از این زوایا دارای اهمیت است:

مدیریت سطوح دسترسی کاربران به داده ها و گزارشات

محدودیت در سطح دسترسی کاربران به امکانات و ویژگی های نرم افزار

امنیت داده های ذخیره شده

امنیت سیستم مورد استفاده در سطح کاربری

امنیت سرور میزبان نرم افزار

امنیت نرم افزار حسابداری تحت وب از نظر نفوذ و هک

امنیت نرم افزار حسابداری تحت وب از نظر رمزنگاری داده ها

امنیت نرم افزار از نظر دسترسی در بستر اینترنت و اینترانت

روش های اعتبارسنجی متنوع جهت ایمنی ورود به نرم افزار

رابط کاربری نرم افزار حسابداری تحت وب و سازگاری با ابزارهای مختلف کاربران

ویژگی قابل توجه نرم افزار حسابداری تحت وب، استفاده از تکنولوژی های روز دنیا در طراحی ظاهر و رابط کاربری آن است. اینکه کاربر یک نرم افزار بتواند با هر نوع سیستم یا گوشی در دسترس با نرم افزار حسابداری خود کار کرده و نیازهای کاری خود را برطرف کند حاصل این ویژگی است. رابط کاربری نرم افزار حسابداری تحت وب به حسابداری و مدیران مالی اجازه می دهد تا با استفاده از لپ تاپ، تبلت یا گوشی خود به راحتی امور مالی و حسابداری روزمره خود را انجام دهند.

داشتن ظاهر متناسب با هر ابزار و چینش فیلدها و دکمه ها بر اساس اندازه و نوع ابزار به کاربر اجازه می دهد بدون دغدغه و محدودیت با کیفیت یکسان از کاربری نرم افزار لذت ببرد. همچنین در صورت بروز مشکل برای کامپیوتر یا لپ تاپ کاربر، تا رفع مشکل می توان کار را با موبایل یا سیستم دیگری ادامه داد و انجام امور بابت بروز مشکلات سخت افزاری متوقف نمی شود.

هزینه های نرم افزار حسابداری تحت وب

برای استقرار نرم افزارهای مالی و حسابداری به روش های قدیمی و سنتی، نیاز به یک سرور مناسب و تامین زیرساخت های مربوطه است. نرم افزارهای جانبی دیگر برای مدیریت شبکه، ترافیک و اینترنت و انواع نرم افزارهای امنیتی نظیر ضد ویروس و فایروال و ابزارهای نظارتی نیز بصورت جدی نیاز است. هزینه بسیاری از این بسترهای سخت افزاری و نرم افزاری با توجه به نیاز به اصل بودن لایسنس های مربوطه معمولا قابل توجه است و هزینه تمام شده بستر مورد نیاز برای استقرار را قابل توجه می کند.

اما برای استقرار نرم افزار حسابداری تحت وب می توان از سرویس های آماده و مورد تایید مراکز داده ها استفاده کرد. از آنجا که مراکز داده ها تعدد مشتری دارند و هزینه تامین لایسنس ها و نرم افزار روی کلیه مشتریان سرشکن می شود، هزینه های تهیه بستر میزبانی نرم افزار حسابداری تحت وب به میزان قابل توجهی کمتر است. ارتقاء سخت افزار، ترافیک و پهنای باند نیز در مراکز داده ها بسیار ارزان تر و سریع تر است و در صورت نیاز می توان بر اساس نیاز و میزان استفاده اقدام به خرید کرد و نیازی به تهیه سخت افزار گران برای کمترین ارتقاء نیست.

بهترین نرم افزار حسابداری تحت وب

بهترین نرم افزار حسابداری تحت وب نرم افزاری است که توسط شرکت های باسابقه تولید شده و از پشتیبانی های لازم برخوردار باشد. همچنین داشتن انواع گواهینامه های امنیتی از مراجع دارای صلاحیت از نکات مهمی است که برای مشتریان و کاربران نرم افزار اهمیت ویژه ای دارد. کسب و کارها در هر مقیاسی و فعال در هر زمینه ای، به نرم افزار حسابداری و مالی تحت وب یا آنلاین نیاز دارند. شرکت ها و اشخاص حقیقی همواره به دنبال شناسایی بهترین نرم افزار حسابداری تحت وب برای کسب و کار خود هستند. بنابراین داشتن هر گواهینامه یا مدرکی که اعتبار شرکت تولید کننده و نرم افزار را نزد مشتری افزایش دهد، حائز اهمیت است.

بنابراین شناسایی و انتخاب بهترین نرم افزار حسابداری تحت وب دارای نکات زیاد و مهمی است که از نگاه تولید کننده (فروشنده) نرم افزار و مصرف کننده (خریدار) نرم افزار قبلا در مقالات تخصصی به آن پرداخته شده و دقت به این نکات به استفاده کننده از نرم افزار حسابداری تحت وب (آنلاین) در انتخاب صحیح بسیار کمک می کند. لازم به توضیح است که ارائه پشتیبانی سریع و مداوم و خدمات پس از فروش پیوسته و صحیح به کاربر نرم افزار، تجربه استفاده از بهترین نرم افزار حسابداری تحت وب را برای مصرف کننده متمایز می کند که این ویژگی یکی از نقاط قوت و برجسته شرکت حساب رایان پارس است.

کاربران و مشتریان نرم افزار حسابداری تحت وب

ممکن است برای مخاطبان این سؤال ایجاد شود که چه کسب و کارها، سازمان ها، شرکت ها یا افرادی بهتر است از نرم افزار حسابداری تحت وب استفاده کنند؟ در جواب این سؤال باید گفت که هر کسب و کاری اعم از فردی یا سازمانی، مشتری و کاربر نرم افزار حسابداری تحت وب است. وقتی در یک کسب و کار گردش مالی وجود داشته باشد، آن کسب و کار نیازمند استفاده از نرم افزار حسابداری تحت وب یا آنلاین است.

برای آشنایی بیشتر، به برخی از کسب و کارها و مشتریان نرم افزارهای حسابداری تحت وب یا آنلاین اشاره می کنیم تا گستردگی نیاز به استفاده از نرم افزار حسابداری تحت وب را نشان دهیم:

کلیه شرکت های خصوصی، نیمه خصوصی و دولتی

شرکت های تولید کننده و صنعتی بزرگ و کوچک

هلدینگ ها و شرکت های چندمنظوره بزرگ

سازمان های دولتی، بانک ها و نهادها

وزارتخانه ها و سازمان های زیرمجموعه

ادارات دولتی و سازمان های وابسته

تعاونی ها و مؤسسات مالی و اعتباری

شهرداری ها و سازمان های زیرمجموعه

کسب و کارهای خدماتی

شرکت های حمل و نقل

استارت آپ ها و کسب و کارهای نوپا

افتخارات شرکت حساب رایان پارس

دارای رتبه یک شورای عالی انفورماتیک کشور در ۳ حوزه

قیمت بسیار مناسب فروش نرم افزار و بهای خدمات آموزش و استقرار، بومیسازی و خدمات پشتیبانی

دریافت تندیس و کسب گواهی نامه ملی رعایت حقوق مصرف کننده در شش سال پیاپی از ۱۳۹۵ تا ۱۴۰۰ از سازمان حمایت از مصرف کنندگان و تولید کنندگان

دریافت تندیس و کسب گواهی نامه شرکت برتر نرم افزاری در سالهای ۱۳۹۳ و ۱۳۹۶ از وزارت صنعت و معدن و تجارت

بهره گیری از توان تخصصی کارشناسان مجرب IT و امور مالی کسب کارهای مختلف درجهت شناخت وضعیت موجود و اتخاذ مناسب ترین روش برای رفع مشکلات قبلی، کانورت اطلاعات، راه اندازی و استقرار کامل نرم افزار در کوتاه ترین زمان ممکن

دارای مجوز از دیوان محاسبات کشور و وزارت امور اقتصاد و دارائی

طراحی ۳۵ محصول متفاوت در حوزههای مالی، لجستیک، اداری، منابع انسانی جهت کسب کارهای متنوع

دارای پروانه بهره برداری تولید نرم افزار از وزارت صنعت، معدن و تجارت

بیش از ۳۸۵۰۰۰ کلاینت و کاربر در سراسر کشور

بیش از ۶۰۰ پایگاه شهری در سراسر کشور

کلیه شرکتها میتوانند با تکمیل فرم درخواست دمو، جلسه ای را با دپارتمان فروش در خصوص قابلیتها و امکانات محاسبان داشته باشند.

معرفی بهترین نرم افزارهای حسابداری تحت وب (آنلاین)

یکی از مهمترین ابزارها برای مدیران شرکتها، بهترین نرمافزار حسابداری تحت وب است. بهکمک این نرمافزار میتوان از آخرین وضعیت موجود حسابهای خود در هر زمانی اطلاع پیدا کرد. همچنین یکی از مهمترین ویژگیهای بهترین نرمافزار حسابداری آنلاین این است که میتوان با استفاده از سرویس ایمیل خود و بدون نیاز به نصب نرمافزار روی سیستم، از همه امکانات آن بهره برد.

فهرست محتوا

برای استفاده از بهترین نرمافزار حسابداری تحت وب تنها به یک مرورگر نیاز است. در این نرمافزارها نیازی به نصب یا بروزرسانی نیست و ارتباط کاربر با نرمافزار از طریق مرورگر وب برقرار میشود. در این مطلب میخواهیم یک لیست ۷ تایی از بهترین نرمافزار حسابداری تحت وب را به شما معرفی کنیم و مزایای اینگونه نرمافزار را برایتان شرح دهیم. با ما همراه باشید. (چنانچه برای انجام امور مالیاتی و حسابداری خود نیاز به راهنمایی دارید، مشاوران ما در شرکت حسابداری تدبیر حساب آماده ارائه مشاوره به شما هستند)

۷ تا از بهترین نرم افزارهای حسابداری تحت وب

در این قسمت میخواهیم ۷ تا از بهترین نرمافزارهای حسابداری تحت وب را به شما معرفی کنیم:

۱. محک

محک یکی از بهترین نرمافزارهای حسابداری تحت وب است که به دلیل امکانات و ویژگیهای منحصربهفرد خود مورد توجه مدیران شرکتها و حسابداران بسیاری قرار گرفته است.

امکانات و ویژگیها

امکان تعریف کاربران نامحدود؛

بدون نیاز به نصب نرمافزار روی سیستم کاربر؛

دسترسی ۲۴ ساعته از هر نقطهای و با هر دستگاهی؛

امکان ارائه دسترسی محدود به مشتریان خاص یا نمایندهها؛

مدیریت متمرکز تمامی شعب کسبوکار شما بهصورت آنلاین؛

عدم نیاز به خرید تجهیزات سختافزاری و سرور برای تعداد کاربران محدود؛

عدم حذف اطلاعات در هنگام قطعی در بستر ارتباطی (اینترنت و …) و ادامه کار پس از اتصال مجدد.

۲. قیاس

قیاس یکی دیگر از بهترینهای حوزه حسابداری تحت وب است که برای استفاده از آن تنها به یک مرورگر نیاز دارید. ظاهر کاملاً آراسته، زیبا و کارشناسیشده این نرمافزار، رابط کاربری فوقالعادهای دارد و با امکانات زیاد خود میتواند بسیار کاربردی باشد.

امکانات و ویژگیها

مغایرتگیری بانکی؛

ساختار تفصیلی شناور؛

افزودن شرح استاندارد جهت ثبت اسناد حسابداری؛

عملیات پایان سال اتوماتیک و ایجاد سال مالی جدید؛

صدور اسناد مرجع حسابداری برای تحریر دفاتر قانونی؛

ابزارهای تغییر ساختار چینش حسابها پس از صدور اسناد؛

ارائه گزارشهای استاندارد و گزارشهای مربوط به صورتهای مالی؛

مشاهده و مرورهای قدرتمند از وضعیت حسابها شامل مرور پلهای، مرور ترکیبی و مرور مقایسه ماهانه.

۳. هوفر

یکی دیگر از بهترین نرمافزارهای حسابداری تحت وب، هوفر است که شما به عنوان مدیر کسب و کار از هر مکانی و در هر ساعتی از شبانهروز میتوانید به اطلاعات مالی خود به سرعت و با امنیت بالا دسترسی داشته باشید.

امکانات و ویژگیها

مدیریت شعب؛

فایل گزارش فصلی؛

محاسبه سود فاکتور؛

طراحی فیش حقوقی؛

فرمول محاسبه حقوق؛

سالهای مالی پیوسته؛

مغایرتگیری هوشمند؛

ریالیکردن خودکار برگهها؛

اتصال مستقیم و امن به بانک؛

محاسبه بهای تمامشده (BOM)؛

بایگانی الکترونیکی پیوست اسناد؛

پیامک هوشمند سررسید چکها، نقطه سفارش کالا و گزارش فروش هفتگی برای شما

چرتکه یکی دیگر از بهترین نرمافزارهای جامع حسابداری آنلاین است که با استفاده از هر دستگاهی که به اینترنت متصل باشد، میتوانید به اطلاعات مالی خود دسترسی داشته باشید. با چرتکه به راحتی و به صورت آنلاین میتوانید حسابهای خود را مدیریت کنید.

امکانات و ویژگیها

حفظ امنیت اطلاعات؛

ارائه گزارشهای مالی؛

پشتیبانگیری منظم اطلاعات؛

مدیریت خرید و فروشها، انبارداری؛

خروجی اطلاعات در فرمتهای مختلف؛

یکپارچهسازی سیستم مالی شرکت یا سازمان؛

امکان اشتراکگذاری و استفاده از نرمافزار در انواع دستگاهها.

۵. ایلیا

یکی دیگر از بهترین نرمافزار حسابداری تحت وب، ایلیا است که با ویژگی رقابتی امنیت و سرعت بالا در دریافت و پردازش دادهها در زمره بهترینها قرار میگیرد.

امکانات و ویژگیها

توانایی انتخاب ارقام؛

انتخاب و تعریف سال مالی؛

امکان تعریف کدینگ تفصیلی در ۳ سطح؛

امکان تعریف حسابهای تفصیلی بهصورت شناور؛

امکان تخصیص افراد به گروههای مختلف تفصیلی؛

امکان تعریف اشخاص بهصورت حقیقی یا حقوقی؛

امکان تعریف سطوح دسترسی متفاوت برای هر کاربر؛

ثبت و صدور سند اتوماتیک با فرمان تمامی زیر سیستمها؛

امکان تعریف مراکز هزینه و ارتباط ردیف سند به مرکز هزینه مجزا؛

جستجو و امکان خروجی pdf، excel ، csv، و کپی از لیست اسناد؛

عدم وجود محدودیت در استفاده کاربران با هر تعداد مورد نیاز بنگاه اقتصادی.

۶. شایگان سیستم

شایگان سیستم با نام تجاری Cyber Account امکانات بسیاری را به کاربران خود ارائه میدهد؛ انبارداری، خرید و فروش، دریافت و پرداخت، مرکز هزینه، دفتر چک و… این نرمافزار مطابق آخرین سیستم استانداردهای حسابداری پیادهسازی شده و جزو بهترینهای این زمینه محسوب میشود.

امکانات و ویژگیها

مدیریت انبار کالا؛

خرید و فروش کالا؛

ثبت و صدور فاکتور؛

عملیات امور مالیاتی؛

مدیریت امور بازاریابی؛

خرید و فروش خدمات؛

مدیریت اعتبار اشخاص؛

ثبت و صدور پیشفاکتور؛

مدیریت حسابهای بانک؛

محاسبه حقوق و دستمزد؛

مدیریت بیش از یک صندوق؛

عملیات خرید و فروش نقدی؛

طراحی دلخواه فیلدها و اسناد؛

عملیات خرید و فروش اقساطی؛

مدیریت سود و هزینههای تولید؛

طراحی دلخواه گزارش (گزارشساز)؛

طراحی دلخواه فرمولها و توابع محاسباتی.

۷. پارمیس

پارمیس یکی دیگر از بهترین نرمافزارهای حسابداری تحت وب است که در بردارنده پرتالهای مدیریتی تحت وب و اپلیکیشنهای مختلف میشود. با استفاده از این نرمافزار شما میتوانید از هر نقطهای و در هر زمانی به اطلاعات مالی کسبوکار خود دسترسی داشته باشید.

امکانات و ویژگیها:

لیست فاکتورها؛

گزارش فروش کالاها؛

مشاهده لیست کالاها؛

مشاهده لیست اشخاص؛

گزارش صورتحساب بانک؛

ایجاد نام و ساختار کالاها؛

امکان ثبت تغییرات نرخ ارز؛

گزارش صورتحساب صندوق؛

گزارش صورتحساب اشخاص؛

گزارش ماندهحساب اشخاص؛

گزارش فروش روزانه و ماهانه؛

مشاهده لیست فیش صندوقها؛

معرفی، مشاهده و تغییر گروه فرعی کالا؛

معرفی شخص (مشتری حقیقی، حقوقی و …)؛

معرفی کالا (ثبت عکس، بارکد، قیمت فروش و …)؛

ثبت فیش دریافت و پرداخت بهصورت نقد، حواله و ارزی؛

دسترسی صندوق فروشگاهی (ثبت فاکتور فروش، خرید و …)؛

جستجوی اشخاص بر اساس کد مشتری، نام ، نام خانوادگی و …؛

امکان ایجاد کد تصادفی و ترتیبی با طول کد مشخص برای اشخاص.

ویژگیهای بهترین نرم افزار حسابداری تحت وب

در این قسمت میخواهیم چند ویژگی مهم برای نرم افزارهای تحت وب و تحت ویندوز را برای شما بیان کنیم تا بهطور کامل متوجه تفاوت این دو نرمافزار بشوید:

نیاز به هزینه پشتیبانی سالیانه برای نرمافزار حسابداری تحت ویندوز؛

بروزرسانی نرمافزار بهصورت خودکار برای نرمافزار حسابداری تحت وب؛

امکان استفاده از طریق هر دستگاه هوشمندی برای نرمافزار حسابداری تحت وب؛

امکان استفاده بدون نیاز به اینترنت برای نرمافزار حسابداری تحت ویندوز؛

قیمت مقرونبهصرفه برای نرمافزار حسابداری تحت وب؛

امکان حفاظت و امنیت اطلاعات توسط فروشنده برای نرمافزار حسابداری تحت وب؛

پشتیبانگیری کاملاً خودکار و بدون دخالت کاربر برای نرمافزار حسابداری تحت وب؛

امکان استفاده بدون نیاز به نصب روی سیستم برای نرمافزار حسابداری تحت وب؛

امکان اتصال به دستگاههای جانبی مانند بارکدخوان برای نرمافزار حسابداری تحت وب و ویندوز؛

مقابله و حفاظت در برابر ویروسها و دسترسی غیرمجاز برعهده فروشنده برای نرمافزار حسابداری تحت وب.

چرا باید از نرم افزار حسابداری آنلاین استفاده کنیم؟

استفاده از بهترین نرمافزار حسابداری تحت وب مزایایی دارد که به شرح زیر هستند:

امنیت و پشتیبانگیری: امکان پشتیبانگیری با استفاده از نرمافزار حسابداری تحت وب. در نرمافزارهای تحت ویندوز احتمال دارد به دلیل ایراد در سیستم سختافزاری، ویروسیشدن سیستم یا اخاذی کردن سودجویان، اطلاعات شما از بین بروند و در معرض خطر باشند؛ اما در نرمافزارهای تحت وب این مشکلات وجود ندارد

دسترسی: امکان دسترسی به اطلاعات مالی در هر مکان، هر زمان و با استفاده از هر نوع پلتفرمی که امکان اتصال به اینترنت را داشته باشد

کاربران نامحدود: امکان افزودن تعداد کاربران نامحدود

یکپارچگی و بروزرسانی: امکان بروزرسانی کاربران و صرفهجویی در زمان و هزینه

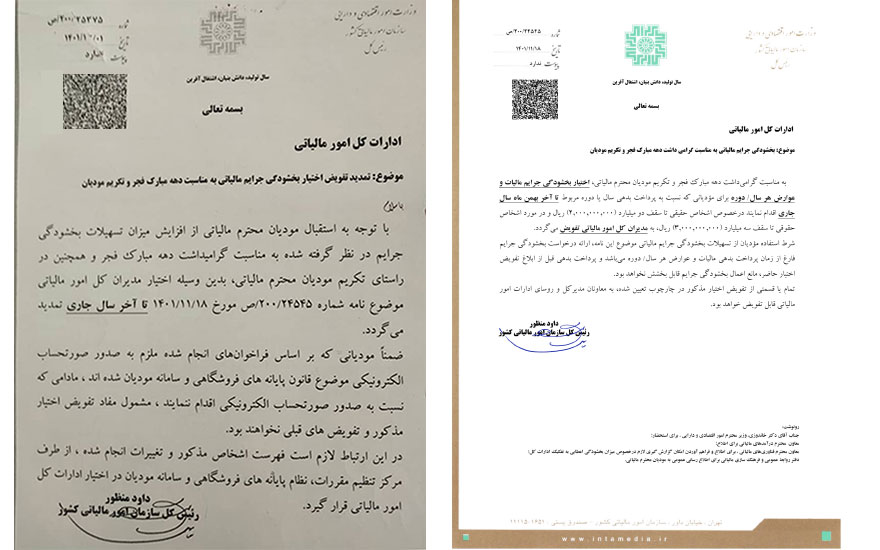

با توجه به درخواست مؤدیان در خصوص بخشنامه بخشودگی جرایم در سال 1402 ،جناب آقای داوود منظور در 5 آذر 1401 بخشنامهای به شماره د/200/55838 به پیوست بخشنامه 200/1401/10 (در ذیل نوشتار به طور مفصل مورد بررسی قرار گرفته است) جهت تکریم مؤدیان در خصوص بخشودگی جرائم و تقسیط بدهی ایشان با توجه به جریانات سیاسی جاری که موجبات آسیب به مشاغل را ایجاد کرده بود به تصویب رساند، در بخشنامه مذکور تقسیط بدهی مؤدیان در خصوص مالیات عملکرد را تا حداکثر 18 ماه و برای مالیات بر ارزش افزوده حداکثر تا 12 ماه تفویض گردیده است، در نظر داشته باشید در تمام بخشنامههایی که از سال 1401 در خصوص بخشودگی جرائم منتشر شده است، قانون گذار از واژه "تا" استفاده کرده، به این معنی که الزاما سقف تعیین شده مشمول مؤدی نمیگردد، اما از طرفی این اختیار به مدیریت کل سازمان امور مالیاتی مربوطه نیز تفویض گردیده است.

در بخشنامه مذکور بخشودگی جرایم به شرط تسویه یا تقسیط اصل بدهی برای اشخاص حقیقی تا سقف 75 میلیون تومان و برای اشخاص حقوقی تا سقف 150 میلیون تومان تعیین شده است، در نظر داشته باشیم بدهی و جرائم هر سال مجزا از دیگر دورههای مالیاتی بررسی و اعمال بخشودگی میگردد و صدور دستور بخشودگی مسبوق به سابقه مؤدی نمیباشد.

در همین خصوص طی بخشنامهای به شماره د/200/313 تمام موارد بالا و بخشنامه شماره 200/1401/10 تا پایان اردیبهشت ماه سال 1402 تمدید گردید.

ضمنا در نظر داشته باشید مؤدیانی که الزام به صدور صورتحساب الکترونیکی موضوع قانون پایانه های فروشگاهی و سامانه مودیان دارند، در صورت عدم رعایت قوانین سامانه مؤدیان، مشمول بخشودگی و موارد مذکور نخواهند بود.

نمایشگر ویدیو

00:52

02:40

برای دریافت مشاوره فوری و راهنمایی و همچنین بهره مندی از خدمات مالیاتی، علاوه بر تماس تلفنی میتوانید درخواست خود را در صفحه نحوه رسیدگی مالیاتی(لینک مرتبط) ثبت نمایید.

بخشنامه بخشودگی جرائم مالیاتی سال 1401 به مناسبت دهه فجر

با توجه به استقال مؤدیان از بخشودگی جرائم مالیاتی با توجه به صدور بخشنامه بخشودگی جرائم مالیاتی سال 1401 به مناسبت دهه فجر، به دستور جناب آقای داوود منظور، موضوع بخشنامه شماره ص/200/24545 به تاریخ 1401/11/18 طی بخشنامه دیگری به شماره ص/200/25375 به تاریخ 1401/12/01 تا پایان سال 1401 تمدید گردید این بخشنامه به این مهم میپردازد که عوارض، ارزش افزوده، جرائم مربوط به مالیات عملکرد و صورت معاملات فصلی به شرط تسویه اصل بدهی مالیاتی برای اشخاص حقیقی تا سقف 200 میلیون تومان و برای اشخاص حقوقی تا سقف 300 میلیون تومان بخشوده میشود، این در حالی است که این بخشودگی برای هر دوره مالیاتی به طور مجزا میباشد و دورههای مالیاتی با یکدیگر جمع نمیشوند و وابسته به یکدیگر نیز نمیباشند، لازم به ذکر است که این بخشودگی مشمول اشخاصی که جرائم آنها مربوط به سامانه مؤدیان میباشد تفویض نمیگردد.

بخشنامه بخشودگی جرائم مالیاتی به مناسبت دهه فجر سال 1401

نحوه بخشودگی جرایم در سال 1401

نحوه بخشودگی جرایم مالیاتی در سال 1401 ابتدا در بخشنامهای به تاریخ 7 فروردین 1401 بهتصویب رسید، اما این بخشنامه چندان دوام نیافت و بنا به تغییراتی ملغی شد. و جایگزین آن بخشنامه دیگری به شماره 10/1401/200 مورخ 10 اردیبهشت 1401 به تصویب رسید. و در حال حاضر، هر چند محدود، اما همچنان رویهی بخشودگی جرائم مالیاتی با تغییراتی در راستای حمایت از مؤدیان و تسریع در وصول مالیات برای دولت حاکم میباشد. البته در قانون نیز به منظور ایجاد عدالت مالیاتی قانونگذار به سازمان امور مالیاتی این اختیار را تفویض کرده است که تمام یا قسمتی از جرائم مالیات های مستقیم و ارزش افزوده را در صورت صلاحدید مورد بخشودگی اعلام کند. در همین رابطه باید گفت این بخشودگی شامل جرائم غیر قابل بخشش از جمله جریمه عدم تسلیم اظهارنامه نمیباشد یا اینطور میشود عنوان کرد، جرائمی که در متن صریح قانون جزو موارد غیرقابلبخشودگی نمیباشند، مسئولین اجرائی امکان اعمال نظر نسبت به آنها را دارند. قابل توجه است، اعلام بخشودگی جرایم مالیاتی در سال 1401 توسط سازمان امور مالیاتی یک الزام نیست، بلکه صرفاً یک اختیار است.

در این بخشنامه، بخشودگی جرائم در سال 1401 به صورت پلکانی در نظر گرفته شده است. نکته حائز اهمیت این است که در این بخشنامه شش ماهه دوم سال 1401 را از شش ماهه اول سال 1401 مجزا کرده است؛ به این ترتیب که در شش ماهه اول سال قوانین بسیار مناسبی در این خصوص اخذ شده و قوانین بخشودگی در شش ماهه دوم به نحوی سختگیرانه اتخاذ شده است. البته اگر مؤدیان تا یک ماه پس از تاریخ ابلاغ برگ قطعی نسبت به پرداخت مالیات خود اقدام نمایند، تا 100% مشمول بخشودگی جرائم میشوند. توجه داشته باشید، در این بخشنامه آمده است تا 100% یا به عبارتی، حداکثر تا 100% بخشودگی لحاظ میگردد؛ به این صورت که ممکن است به ادارهای مراجعه کنیم و مدیر کل اداره بفرمایند در این اداره کل تا 80% بخشودگی اعمال شود. اما این اختیار به ادارات کل تفویض شده است که در صورت پرداخت اصل بدهی و جرائم غیر قابل بخشودگی، همچون عدم ارسال اظهارنامه، در مورد سایر جرائم برای سالهای 98، 99 و 1400 تا 100%بخشودگی جرائم لحاظ گردد، برای سال 94 و قبل از آن تا 75% جرائم، برای سال 95 تا 80% جرائم، برای سال 96 تا 85% جرائم و برای سال 97 تا 95% جرائم قابل بخشودگی میباشد. مجدداً تأکید میکنم که این ضریبهای بخشودگی برای شش ماهه اول سال 1401 اعتبار دارد و در شش ماهه دوم به نحوی که در ادامه به آن میپردازیم، اعمال میگردد.

شایان ذکر است، در صورت تأخیر در پرداخت، به ازای هر ماه 2% از نرخ بخشودگی کسر میگردد، تا حدی که جرائم مؤدی با نرخ حداکثر 40% مشمول بخشودگی قرار بگیرد.

بخشودگی جرائم مالیاتی در سال 1399

مشمولین بخشنامه بخشودگی جرائم سال 1400

مؤدیانی که بنا به درخواست و توافق سازمان امور مالیاتی مشمول مفاد بخشنامه 513/1400/200 شدهاند، در صورت تأخیر در پرداخت یا نحوه اعمال بخشودگی مشمول بخشنامه مذکور، امکان بهرهمندی از بخشنامه مذکور را که در سال 1401 بهتصویب رسیده است، ندارند.

بخشودگی جرائم مالیاتی در شش ماهه دوم سال 1401

طبق بند 2 بخشنامه 10/1401/200، حداکثر میزان بخشودگی جرائم قابل بخشش از تاریخ ۱/۷/۱۴۰۱ با رعایت سایر بندهای این بخشنامه در صورت پرداخت یا اعمال ترتیب پرداخت بدهی مالیاتی از جانب مؤدیان میباشد. تفاوتهایی که بخشودگی جرائم مالیاتی در شش ماهه دوم سال 1401 نسبت به شش ماهه ابتدای سال دارد، به قرار زیر است:

در شش ماه اول تا یک ماه بعد از تاریخ ابلاغ، امکان بهرهمندی از تخفیفهای قانونی وجود داشت، اما در شش ماهه دوم این امکان وجود ندارد.

در شش ماهه دوم به ازای هر ماه تأخیر در پرداخت بدهی ابرازی، بدهی تشخیصی یا برگ مطالبه یا اشخاصی که از ارائه اظهارنامه خودداری کردهاند، ماهیانه 2% از نرخ بخشودگی جرائم تا حدی کسر میگردد تا جرائم مؤدی با نرخ حداکثر 40% مشمول بخشودگی جرائم شود.

بخشودگی جرائم مالیاتی در سال 1401

بخشودگی جرایم صورت معاملات فصلی در سال 1401

طبق بند 3 و 4 بخشنامه 10/1401/200، بخشودگی جرایم صورت معاملات فصلی در سال 1401 یا جرایم ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم برای قبل از سال 95 و بعد از آن، در صورتی که بدهی مربوط به مالیات عملکرد سال ۹۴ و قبل از آن پرداخت شود، به قانونگذار این اختیار تفویض شده است که بخشودگی جرایم مربوط به عدم صدور صورتحساب فروش کالا یا ارائه خدمت، عدم درج شماره اقتصادی خود، عدم درج شماره اقتصادی طرف معامله، عدم ارائه فهرست معاملات انجام شده به سازمان طبق روشهای تعیین شده، تا 100% به مدیران کل امور مالیاتی تفویض شده است. اما برای بخشودگی جرائم صورت معاملات فصلی بعد از سال 94، بخشودگی مربوط به گزارشهای ماده 169 مکرر نسبت به مبلغ گزارش تسلیمی از مبلغ کل گزارش است، اگر به هر دلیلی مؤدی گزارشی ارائه نکند یا اصلاً اطلاعاتی برای ارسال گزارش صورت معاملات فصلی نداشته باشد یا جرائم ماده 169 مکرر کمتر از 40% فهرست معاملات باشد، در این صورت به مدیران کل مالیاتی اختیار بخشودگی تا 40% جرائم فهرست صورت معاملات فصلی، تفویض شده است.

گفتنی است، بر اساس این بخشنامه، سازمان در مصوبههای بعدی امکان بخشودگی جرائم عدم تسلیم اظهارنامه و تأخیر در پرداخت ارزش افزوده را لحاظ کرده است.

بخشودگی جرائم مالیاتی

طبق بند 6 بخشنامه 10/1401/200، بخشودگی جرائم مالیاتی زیر در صورت صدور حکم برائت به انحای مختلف از سوی مراجع قضایی جاری نخواهد بود. این جرائم شامل تنظیم خلاف واقع دفاتر، اختفای فعالیت، وارد کرد زیان به دولت یا ممانعت از دسترسی ماموران دولتی به اسناد و مدارک، عدم انجام قوانین مربوط به مالیات تکلیفی، تنظیم معاملات دیگران به نام خود یا معاملات خود به نام دیگران که از جمله استفاده از اطلاعات اقتصادی دیگران نیز میباشد، خودداری از ارسال اظهارنامه در سه سال متوالی و استفاده از کارت بازرگانی دیگران به منظور فرار مالیاتی است.

جرائم مالیاتی ماده 169 مکرر

شرایط تقسیط بدهی های مالیاتی برای استفاده از بخشودگی

در صورتی که شما تا یک سال پس از تاریخ انقضای مهلت تسلیم اظهارنامه یا تاریخ سررسید پرداخت مالیات، درخواستی مبنی بر تقسیط بدهی و استفاده از بخشودگی جرائم مالیاتی را تقدیم سازمان کنید، میتوانید بدهیهای مربوط به مالیات مستقیم را حداکثر تا سه سال و بدهی های مربوط به قانون مالیات بر ارزش افزوده را حداکثر تا یکسال تقسیط بفرمائید. در نظر داشته باشید که اگر با گذشت مهلت یک ساله از تاریخ انقضای مهلت تسلیم اظهارنامه یا تاریخ سررسید پرداخت مالیات درخواست تقسیط بدهی مالیاتی را تقدیم سازمان امور مالیاتی بفرمایید، به ازای سپری شدن هر ماه از مهلت یک ساله، یک ماه از مدت تقسیط کاسته میشود تا به حداکثر یک سال برای مالیاتهای مستقیم و شش ماه برای مالیات و عوارض ارزش افزوده برسد. اما الزاماً در زمان تقسیط بدهی مالیاتی باید حداقل 20% از اصل مالیات و عوارض مربوط به دوره مربوطه را پرداخت نمایید.

شایان ذکر است، اصل بدهی، جرائم غیرقابل بخشش و جرائمی که بخشودگی آن مورد موافقت قرار نمیگیرد، به صورت توأمان تقسیط میشود و مبلغ هر قسط به تناسب برای اصل بدهی و جرائم منظور میگردد. اعمال بخشودگی جرائم قانون مالیات مستقیم و قانون ارزش افزوده مشروط به پرداخت اقساط در سررسید مقرر است و در صورتی که مؤدی در سررسید تعیین شده برای اقساط به هر دلیلی نسبت از پرداخت امتناع نماید، اداره امور مالیاتی موظف است با قید فوریت و در راستای مقررات اجرائی وصول مالیات، نسبت به وصول کل بدهی مؤدی، جرائم متعلقه به علاوه هزینه اقدامات اجرایی با رعایت قوانین مربوطه نسبت به وصول بدهی مؤدی اقدام نماید.

جرائم مالیاتی ارزش افزوده و عملکرد

دستورالعمل بخشودگی جرائم مالیاتی سال 1400

مؤدیانی که در اجرای دستورالعمل صادر شده، از جانب سازمان امور مالیاتی در سال 1400 مشمول بخشودگی جرائم قانون مالیات مستقیم و غیر مستقیم شدهاند، پس از آن نیز برای بخشودگی جرائم مذکور مشمول دستورالعمل صادره در سال 1400 میباشند.

در صورتی که فارغ از سال تعلق جریمه، از مؤدیِ مشمولِ دریافت خسارتِ تأخیر از سازمان امور مالیاتی، بابت اشتباه در محاسبه، مالیات اضافی دریافت شده قانون مالیاتهای مستقیم و خسارت تأخیر در پرداخت اعتبار مالیات بر ارزش افزوده باشد، مبالغ خسارت مذکور از جرائم قابل بخشش مربوط به دورهها یا سالهای مالیاتی مورد درخواست، حسب مورد کسر شده، سپس نسبت به بخشودگی جرائم اقدام میگردد.

مشاوره بخشودگی جرائم مالیاتی

به دلیل ارتباط با مسئولین سازمان امور مالیاتی، موضوعی که لازم است به آن پرداخته شود، ادبیات آشنا با دانش مالیاتی میباشد. در این خصوص برای مشاوره بخشودگی جرائم مالیاتی در حوزه بدهیهای مالیاتی، پیشنهاد میشود از نظرات یا لوایح مشاورین مالیاتی بهرهمند شوید.

آیا جریمه عدم تسلیم اظهارنامه عملکرد قابل بخشودگی است؟

جریمه عدم تسلیم اظهارنامه عملکرد، طبق متن صریح قانون، غیر قابل بخشودگی است. اما بر اساس متن صریح این بخشنامه، سازمان امور مالیاتی این امکان را دارد که بخشنامهای صادر و بر این اساس جریمه عدم ارسال اظهارنامه را مشمول بخشودگی نماید.

هیات وزیران، همه ساله، انواع معاملات دولتی، اعم از کوچک، متوسط و بزرگ را با حدنصاب خاص تعیین می کند. تعیین حد نصاب معاملات دولت در سال 1402 به این دلیل، ضروری می باشد که انجام تشریفات مناقصه یا مزایده در مورد معامله دولتی، بستگی به این حد نصاب داشته و در مورد معاملات کوچک و متوسط، انجام مناقصه یا مزایده دولتی، ضروری نخواهد بود.

برای مشاوره حد نصاب معاملات دولت در سال ۱۴۰۲

طبق قانون برگزاری مناقصات، که در سال هزار و سیصد و هشتاد و سه، به تصویب رسیده است، حد نصاب معاملات دولت در سال ۱۴۰۲ یا همان میزان معامله دولتی،به سه دسته کلی، معاملات کوچک، معاملات متوسط و معاملات عمده، تقسیم می شود که با توجه به این تقسیم بندی، انجام تشریفات مربوط به مناقصه توسط دولت، صرفا در مواردی که معاملات دولتی از نوع معاملات عمده باشند، الزامی است و در مورد معاملات کوچک و معاملات متوسط، انجام مناقصه یا مزایده دولتی، ضروری نخواهد بود.

به همین دلیل، هیات وزیران در سال گذشته نیز مانند هر سال با توجه به نرخ تورم اعلام شده توسط بانک مرکزی جمهوری اسلامی ایران، حد نصاب معاملات دولتی را مشخص نمود که با توجه به این حد نصاب، معاملات کوچک، متوسط و عمده از هم، تفکیک شدند که در این خصوص، لازم است تا حد نصاب معاملات دولت 1402 نیز مورد بررسی قرار گیرد.

در همین راستا، در ادامه این مقاله، قصد داریم به توضیح حد نصاب معاملات دولت که توسط هیات وزیران، تصویب می گردد، پرداخته و در ادامه، حد نصاب معاملات در سال 1402 را بررسی نماییم. برای کسب اطلاعات بیشتر در این زمینه، در ادامه این مقاله با ما همراه باشید.

حد نصاب معاملات دولت

قانون برگزاری مناقصات، جزئیات و نحوه برگزاری مناقصات توسط دولت را شرح داده است که به موجب ماده 1 همین قانون، انجام تشریفات مربوط به مناقصه، بر کلیه وزارتخانه ها، سازمان ها و موسسات، شرکت هایدولتی، موسسات انتفاعی وابسته به دولت، بانکها و موسسات اعتباری دولتی، شرکت های بیمه دولتی، موسسات و نهادهای عمومی غیر دولتی، موسسات عمومی، بنیادها و نهادهای انقلاب اسلامی، شورای نگهبان قانون اساسی و همچنین دستگاه ها و واحدهایی که شمول قانون بر آنها مستلزم ذکر یا تصریح نام است، الزامی است .

با این حال، برگزاری مناقصات توسط سازمان های مذکور، صرفا در مواردی الزامی است که معامله دولتی، از حد نصاب و میزان خاصی، برخوردار بوده و به اصلاح، معاملات عمده دولت را شامل می گردد. به همین دلیل، در ماده 3 قانون برگزاری مناقصات، معاملات دولت از نظر نصاب یا قیمت معامله به سه دسته، تقسیم شده اند که عبارت هستند از: معاملات کوچک، معاملات متوسط و معاملات بزرگ .

موسسات و نهادهای عمومی غیر دولتی به نهادهایی گفته می شود که با تصویب مجلس شورای اسلامی، ایجاد می شود و بیشتر از نیمی از بودجه سالانه آن از محل منابع غیر دولتی، تامین می شود و خدماتی ارائه می دهند که جنبه عمومی دارند.

البته، چون این قانون در سال هزار و سیصد و هشتاد و سه، به تصویب رسیده است،حد نصاب معاملات دولت در سال یا همان میزان معامله دولتی تعیین شده در این قانون، متناسب با همان سال، تعیین گردیده است. لذا، در تبصره 1 ماده 3 آن، وزارت امور اقتصادی و دارایی، مکلف شده است که در ابتدای هر سال، نصاب معاملات دولتی را بر اساس شاخص هایی، همچون بهای کالاها و خدمات اعلام شده از سوی بانک مرکزی جمهوری اسلامی ایران، جهت تصویب، به هیات وزیران، پیشنهاد نماید که در واقع، این نصاب، متناسب با تورم هر ساله، تغییر خواهد کرد.

لازم به ذکر است که به موجب تبصره 2 همین ماده، حد نصاب معاملات دولت در سال یا همان میزان معامله دولتی در خصوصمعاملات کوچک و حد نصاب آن و معاملات متوسط، مبلغ مورد معامله بوده و نصاب معاملات دولتی در مورد معاملات عمده، مبلغ برآوردی معامله خواهد بود.

همانگونه که در قسمت قبل، اشاره گردید، به موجب تبصره 1 ماده 3 قانون برگزاری مناقصات، وزارت امور اقتصاد و دارایی، مکلف است در ابتدای هر سال، نصاب معاملات را بر اساس شاخص بهای کالاها و خدمات اعلام شده توسط بانک مرکزی جمهوری اسلامی ایران، جهت تصویب به هیات وزیران، پیشنهاد نماید.

به همین منظور، در ادامه این مقاله، قصد داریمحد نصاب معاملات دولت در سال 1402 یا همان میزان معامله دولتی سال ۱۴۰۲ را مورد بررسی قرار دهیم که با توجه به عدم اعلام حد نصاب امسال تا کنون، این حد نصاب، همانی خواهد بود که در سال گذشته، به تصویب هیات وزیران رسیده است و در صورت اعلام اخبار جدید، متن مقاله، بروزرسانی خواهد شد.

پنجره ملی خدمات دولت هوشمند my.gov.ir، برای دسترسی به خدمات دولتی از طریق یک سیستم واحد، راه اندازی شده است. ورود به سایت از دو طریق اپلیکیشن دولت همراه و اسکن بارکد و همچنین، از طریق شماره تلفن همراه و وارد کردن کد یک بار مصرف، انجام می پذیرد.

هیئت وزیران در تاریخ 16 خرداد ماه هزار و چهارصد و یک و به استناد تبصره ( 1 ) ماده ( 3 ) قانون برگزاری مناقصات مصوب سال هزار و سیصد و هشتاد و سه و ماده ( 42 ) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت مصوب سال هزار و سیصد و نود و سه، حد نصاب معاملات در سال گذشته را به شرح زیر، تصویب کردند (که با توجه به عدم اعلام حد نصاب معاملات ۱۴۰۲ تا کنون، در خصوص سال 1402 نیز جاری هستند):

نصاب معاملات موضوع ماده ( 3 ) قانون برگزاری مناقصات مصوب سال هزار و سیصد و هشتاد و سه، به شرح زیر تعیین می شود :

معاملات کوچک: معاملاتی که مبلغ معامله تا سقف مبلغ 1 میلیارد ( 1.000.000.000 ) ریال باشد.

معاملات متوسط: معاملاتی که مبلغ معامله، بیشتر از سقف معاملات کوچک بوده و از مبلغ 10 میلیارد ( 10.000.000.000 ) ریال، تجاوز نکند.

معاملات بزرگ: معاملاتی که مبلغ برآورد اولیه آنها، بیش از مبلغ 10 میلیارد ( 10.000.000.000 ) ریال باشد.

سامانه خدمات دولت به مردم، یک سامانه جدید و نوپا بوده که از سال 1399 آغاز به کار کرده است. ورود به سامانه ملی خدمات دولت از طریق آدرس mardom.ir امکان پذیر بوده و این سامانه، طیف گسترده ای از خدمات دستگاه های اجرایی از جمله خدمات اقتصادی، حمایت اجتماعی و بهداشت و درمان را به صورت اینترنتی و غیر حضوری به مردم ارائه می نماید.

نصاب معاملات موضوع بند ( الف ) به موجب ماده ( 42 ) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت ( 2 ) مصوب سال هزار و سیصد و نود و سه، به مواردی که معامله به صورت مزایده، انجام میشود، تسری می یابد.

لازم به ذکر است موارد اعلام شده، بر اساس سال گذشته بوده و به محض اعلام برای سال 1402، در متن مقاله اطلاع رسانی می گردد.

برای دریافت اطلاعات بیشتر در مورد حد نصاب معاملات دولت در سال ۱۴۰۲ در کانال تلگرام موضوعات حقوقی عضو شوید. کارشناسان مرکز مشاوره حقوقی دینا نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی دینا به سوالات شما عزیزان پیرامون حد نصاب معاملات دولت در سال 1402 پاسخ دهند.

سوالات متداول

1- حد نصاب معاملات دولت چیست؟

حد نصاب معاملات دولت مبلغ و میزانی است که به وسیله آن می توان انواع معاملات دولتی را از یکدیگر تفکیک نمود که جزئیات این امر در متن مقاله توضیح داده شده است.

2- حد نصاب معاملات دولتی چگونه تعیین می شود؟

هیات وزیران همه ساله مبلغ و میزان معاملات دولتی را طی تصویب نامه ای تعیین می نماید که جزئیات این موضوع در متن مقاله ارائه شده است .

3- حد نصاب معاملات دولت در سال 1402 چقدر است؟

حد نصاب و میزان معامله دولتی در سال ۱۴۰۲ هنوز اعلام نشده و بر اساس سال گذشته تعیین می گردد و به عنوان مثال در خصوص معاملات کوچک، تا سقف مبلغ 1 میلیارد ریال تعیین خواهد شد که برای مشاهده جزئیات مربوط به آن می توانید متن مقاله را مطالعه نمایید.

پنجره ملی خدمات دولت هوشمند sso.my.gov.ir

پنجره ملی خدمات دولت هوشمند my.gov.ir، برای دسترسی به خدماتدولتی از طریق یک سیستم واحد، راه اندازی شده است. ورود به سایت از دو طریق اپلیکیشن دولت همراه و اسکن بارکد و همچنین، از طریق شماره تلفن همراه و وارد کردن کد یک بار مصرف، انجام می پذیرد. خدمات این سامانه نیز در سه دسته بندی موضوعی، سازمان ها و بر اساس احراز هویت، ارائه می شود.

برای مشاوره پنجره ملی خدمات دولت هوشمند

امروزه در عصر الکترونیک، نهادها و سازمان ها به سمت هوشمند سازی رفته و اغلب خدمات خود را به صورت اینترنتی، ارائه می دهند. اغلب شرکت ها و موسسات، در جهت تسریع و تسهیل در ارائه خدمات خود، اقدام به راه اندازی سایت ها و اپلیکیشن ها نموده اند. دولت نیز از این قاعده، مستثنی نبوده و با راه اندازی سرویس های الکترونیک، ارائه خدمات خود را توسعه بخشیده است.

یکی از سرویس های مذکور، پنجره ملی خدمات دولت هوشمند به نشانی sso.my.gov.ir می باشد که خدمات بسیاری، در زمینه امور اقتصادی، بهداشت و درمان، تفریح، فرهنگ، مذهب، آموزش، حمایت اجتماعی و امور عمومی را ارائه می دهد. از آنجا که برای استفاده از خدمات مذکور، نیاز به ورود به سامانه و آشنایی با بخش های گوناگون آن می باشد، لذا لازم است با این موارد، آشنا شد.

در همین راستا، در این مقاله قصد داریم، ابتدا پنجره ملی خدمات دولت هوشمند my.gov.ir را معرفی نموده و سپس، نحوه ورود به سایت و خدمات و امکانات این سامانه را معرفی نماییم. برای کسب اطلاعات بیشتر در مورد پنجره ملی خدمات دولت هوشمند، در این مقاله با ما همراه باشید.

کاربران برای ورود به سایت پنجره ملی خدمات دولت هوشمند باید به آدرس my.gov.irمراجعه کنند.

معرفی پنجره ملی خدمات دولت هوشمند my.gov.ir

نمایندگان مجلس شورای اسلامی، در تاریخ 15 اسفند سال گذشته، مصوب نمودند که سازمان اداری و استخدامی کشور، وزارت ارتباطات و فناوری اطلاعات، دستگاههای اجرایی و نهادهای عمومی، به منظور ارائه خدمات دولت الکترونیکی و تحقق اهداف دولتهوشمند و همچنین، کاهش مراجعات مردمی به دستگاههای اجرایی و نهادهای عمومی، تمامی اقدامات لازم را برای راه اندازی پنجره ملی خدمات دولت هوشمند و اتصال به شبکه، اعمال نمایند.

در همین راستا، پنجره ملی خدمات دولت هوشمند، در آدرس اینترنتی my.gov.ir، راه اندازی شد. این سامانه، راهی امن و مطمئن، برای دسترسی اینترنتی به خدماتدولتی، از طریق یک سیستم متحد می باشد. این سایت با هدف ایجاد سهولت در ارائه خدماتدولتی به شهروندان راه اندازی شده و از طریق این سامانه، شهروندان می توانند با یک مرتبه احراز هویت، از تمامی خدماتدولتی به طور رایگان، بهره مند شوند.

سایت سازمان تعزیرات حکومتی نیز تحت نظر دولت و با هدف مبارزه با تخلفات صنفی، اقتصادی و همچنین قاچاق، راه اندازی شده است و امکاناتی، مانند ثبت گزارشات مردمی و شکوائیه را ارائه می دهد.

به طور کلی می توان گفت، درگاه مذکور، با هدف حفظ حریم خصوصی کاربران، از طریق ارتقای امنیت و احراز هویت به روش های نوین، احراز هویت یکپارچه با بهبود سیستم ارائه خدمات و دسترسی سریع به خدمات، از طریق تجمیع خدمات و سامانههای دولتی و عمومی در یک پنجره واحد، راه اندازی شده است.

سامانه جستجوی شغل shoghl.mcls.gov.ir، از دیگر سامانه هایی است، که در دولت جدید و با هدف کاهش هزینه های جستجوی شغل، بهبود و انسجام در عملکرد کاریابی ها و در نهایت افزایش اشتغال، راه اندازی شده است.

از طریق ورود به سایتپنجره ملی خدمات دولت هوشمندsso.my.gov.ir می توان، بدون نیاز به احراز هویت مجدد، از خدمات یکپارچه استفاده نمود. همچنین، نشان کردن خدمات و سرویس های پراستفاده در پروفایل کاربری به منظور دسترسی سریع، بخش صندوق ورودی برای پیام های مهم دولتی، تحت عنوان کارپوشه پیام ایران و مشاهده و دسترسی سریع به خدمات پر کاربردی که بیشترین استفاده را از سوی شهروندان داشته است، از دیگر خدمات این سامانه می باشد.

ورود به سایت پنجره ملی خدمات دولت هوشمند my.gov.ir

در بخش قبل، به معرفی پنجره ملی خدمات دولت هوشمند my.gov.ir و امکانات آن پرداختیم. اما، از آنجا که برای استفاده از تمامی خدمات گفته شده، ابتدا نیاز به ورود به سایت است، در این بخش، بررسی خواهیم نمود که ورود به سایتپنجره ملی خدمات دولت هوشمند sso.my.gov.ir، چگونه بوده و از چه طرقی، امکان پذیر می باشد.

سامانه ایرانیان اصناف iranianasnaf.ir، سامانه اینترنتی دیگری است که با هدف نظارت بر سازمان های صنفی کشور، راه اندازی شده است. متقاضیان صدور پروانه کسب، می توانند به سایت ثبت نام پروانه کسب مراجعه و اقدام به ثبت درخواست خود نمایند.

ورود به سایت پنجره ملی خدمات دولت هوشمند my.gov.ir، از دو طریق، امکان پذیر است، راه اول، دانلود اپلیکیشن دولت همراه و اسکن بارکد در آن می باشد. بدین منظور، ابتدا باید اپلیکیشن دولت همراه را از طریق درگاه دولت همراه، دانلود نموده و در گوشی تلفن همراه، نصب و اجرا نمود. سپس، از لیست سمت راست اپلیکیشن، روی گزینه ورود به درگاه با QR Code کلیک نموده و بارکد را اسکن نمایید.